トルコ・リラを取り巻く環境(2021年10月)

トルコ中央銀行は、10月21日、主要政策金利である1週間レポレートを18.00%から16.00%へ引き下げることを発表しました。利下げは9月に続いて2会合連続となります。

9月の総合インフレ率は19.58%、トルコ中央銀行のカブジュオール総裁が重視すると表明した変動の大きい食品とエネルギーなどを除いた9月のコアインフレ率は16.98%であったにも関わらず、政策金利はコアインフレ率を下回る水準まで引き下げられました。

政策金利発表後のトルコ中央銀行は、「供給側の要因によって最近のインフレ率は上昇している」と説明、この要因は一時的であるとの見方を示しました。一方で「年末まで、供給側の一時的な要因によって政策金利を下方向に調整する余地は限定されている」との見方も示しています。

インフレが加速しているトルコでは、本来であればインフレ抑制のため利上げが必要ですが、反対に追加利下げを行ったのはエルドアン大統領の金融政策への強い影響力を反映しています。そのため、今後も金融政策を占う材料としてコアインフレ率の動向に加えて、エルドアン大統領の発言には注意が必要といえます。

トルコ・リラを取り巻く環境においては、引き続き主に次のようなリスク要因があると考えられ、注視する必要があります。

- エルドアン大統領による国内景気重視の利下げ志向(中央銀行に対する信認の低下)

- 新型コロナウイルス変異株の世界的な感染拡大による経済への影響

- エネルギー輸入依存度の高さ(通貨安→輸入物価上昇→インフレ要因の1つ)

- 米国を中心とした対外関係

一方で、以下に記したファンダメンタルズがトルコ・リラを下支えすると考えられます。

- トルコは潜在的な経済ポテンシャルが大きいこと。

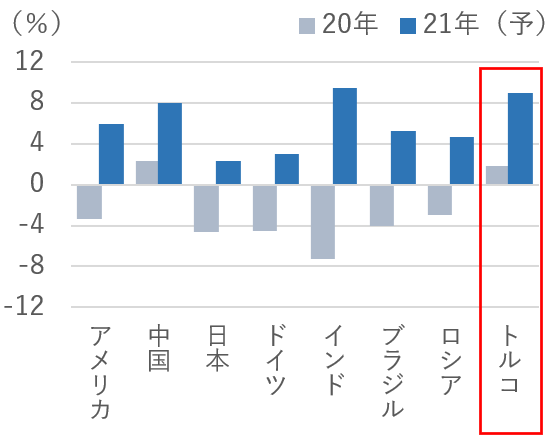

(2020年、21年でいずれもプラス成長はG20の主要国では中国とトルコの2カ国のみ[図1]) - トルコは8,300万人の人口を有しているだけでなく、若年層の人口比率(平均年齢32.7歳)が高く、労働人口の増加による経済規模の拡大が期待できること。

- トルコは欧州向け輸出拠点としての優位性(EUとの関税同盟、地理的な近さ、賃金の安さ)等の成長ポテンシャルを有していること。(特に最大の輸出品である自動車は欧州向けへの輸出が旺盛。)

主要国のGDP成長率 [図1]

出所:IMF(2021年10月版)