トルコ・リラを取り巻く環境(2022年3月)

2022年に入ってからトルコ・リラは落ち着いた値動きが続いていますが、ロシアがウクライナ侵攻を開始した2月24日、トルコ・リラ/円は昨年12月以来となる8円台を割り込みました。2022年3月10日12時現在、トルコ・リラ/円は7円90銭台で推移しています。

トルコはロシアとウクライナ双方とも強いつながりを持っており、欧米とは異なる独自の立ち位置を有している一方で、両国関係の緊迫はトルコ経済にはマイナスに働くと考えられています。その根拠として、トルコは天然ガスの約30%、小麦の60%以上をロシアから調達していること、また、2021年のトルコの観光客数は、ロシア人が1位、ウクライナ人が3位で、合わせて外国訪問客数全体の27%を占めていることが挙げられます。

一方、国内に目を向けると、3月3日に発表された2月の消費者物価指数(CPI)は前年同月比+ 54.44%と1月の+ 48.69%から大幅に加速しました。昨年末のトルコ・リラ急落と商品相場高が影響し、2002年以来20年ぶりの大幅な上昇を記録しました。

なお、トルコ中央銀行は1月下旬に、インフレ率は5月頃にピークを迎え、55%程度まで上昇するとの見通しを示していましたが、直近のロシアによるウクライナ侵攻によりエネルギー価格と穀物価格が上昇し、インフレ率は今後数カ月でさらに上昇するとみられています。

しかし、インフレが加速しているトルコでは、本来であればインフレ抑制のため大幅な利上げが必要であるにも関わらず、反対に中央銀行が昨年9月から12月にかけて利下げを行ったのはエルドアン大統領の金融政策への強い影響力を反映しており、通貨の安定に向けた根本的な解決策は未だに行われていない状況です。

そのため、トルコ経済に影響を与えるウクライナ情勢に加えて、金融政策を占う材料として毎月上旬に発表されるインフレ率の動向、エルドアン大統領の言動には注意が必要といえます。

また、2003年以降、長期にわたって政権を率いてきたエルドアン大統領の支持率に陰りが見えてきており、2023年6月までに行われる総選挙・大統領選に関する動向も、選挙が近づくにつれ注目が集まりそうです。

トルコ・リラを取り巻く環境は、主に次のようなリスク要因があると考えられ、注視する必要があります。

- 緊迫するウクライナ情勢

- エルドアン大統領による国内景気重視の利下げ志向(中央銀行に対する信認の低下)

- エネルギー輸入依存度の高さ(通貨安→輸入物価上昇→インフレ要因の1つ)

一方で、以下に記したファンダメンタルズがトルコ・リラを下支えすると考えられます。

- トルコは潜在的な経済ポテンシャルが大きいこと。

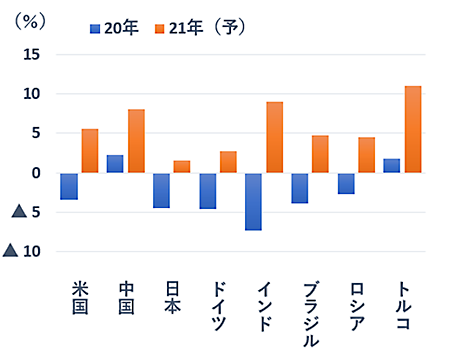

(2020年、21年でいずれもプラス成長はG20の主要国では中国とトルコの2カ国のみ[図1]。) - トルコは8,400万人の人口を有しているだけでなく、若年層の人口比率(平均年齢33.1歳)が高く、労働人口の増加による経済規模の拡大が期待できること。

- トルコは欧州向け輸出拠点としての優位性(EUとの関税同盟、地理的な近さ、賃金の安さ)等の成長ポテンシャルを有していること。(特に最大の輸出品である自動車は欧州向けへの輸出が旺盛。)

主要国のGDP成長率 [図1]

出所:IMF(2022年1月版)