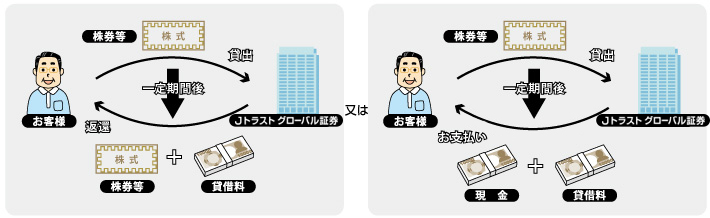

特約付株券等貸借取引

特約付株券等貸借取引とは、通常の株券等貸借取引に『特約』の条件が付加された取引です。 一定期間後のお客様への返還方法が、「株券等での返還」又は「株券等の返還に代えて現金でのお支払い」のどちらかとなる取引になります。

「特約付株券等貸借取引」のポイント

- 保有株式を有効活用

配当金以外の収益(貸借料)を得ることができます。保有株式による資産運用なので、新たな資金が必要ありません。 - 設定以上の価格になると現金返還

評価日の株価があらかじめ条件設定した価格を上回っていると現金返還となります。 - 現金返還時の手数料は不要

現金返還となった場合でも、売却に係る株式委託手数料は必要ありません。

特約内容等の各種条件設定について

ご設定していただく条件

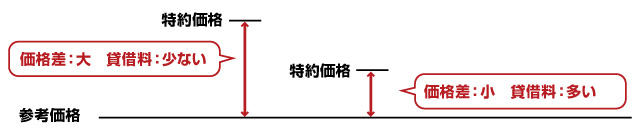

- 特約価格

参考価格以上の任意の価格を設定できます。

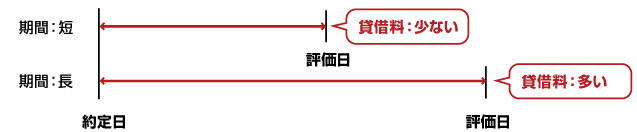

保有する株券等の売却希望価格を特約価格として設定するのが一般的です。 - 貸借期間

原則1年以内の任意の期間が設定できます。

(期間が短い取引については、貸借料が算定できない可能性があります。)

- 取引対象銘柄

国内取引所上場銘柄(貸借銘柄のみ、それ以外の銘柄はお取引できません。)

流動性等により、取引できない銘柄があります。 - 最低取引単位

時価相当額(契約時の時価×貸借数量)で1000万円以上。

取引対象銘柄の流動性等を勘案して、上限を設定する場合があります。

なお、貸借料に関しては、条件によって変動します。

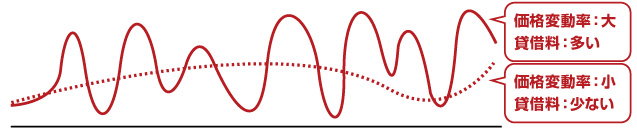

特約内容等の主な条件と貸借料の関係

- 期間の長さと貸借料の関係

- 特約価格と参考価格の価格差と貸借料の関係

- 対象銘柄のボラティリティ(価格変動率)と貸借料の関係

※希望される条件によっては、貸借料のご提示ができず、貸借取引契約が締結できない場合があります。 (特約価格と参考価格との価格差の大きい場合等が該当します。)

返還方法について

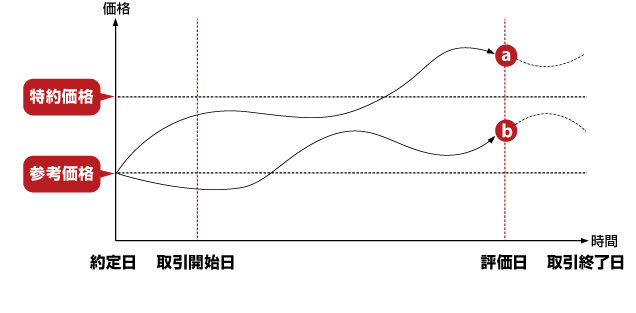

プレーン型特約付取引

返還方法が「株券等での返還」になるか「現金でのお支払い」になるかは、以下の条件によって決定されます。

(いずれの場合でも貸借料は取引終了日に支払われます。)

a) 評価日の大引けに、『参照価格≧特約価格』の場合

取引終了日に「特約価格×貸借数量」で計算される現金(特約金額)でのお支払となります。

(この場合、対象株券等は返還されません。 )

b) 評価日の大引けに、『参照価格<特約価格』の場合

取引終了日に”同種・同等・同量”の対象株券等での返還となります。

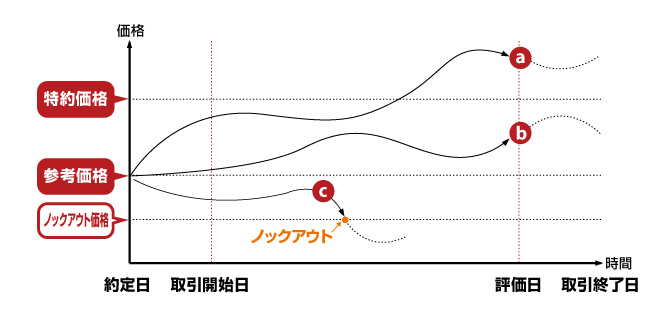

ノックアウト型特約付取引

あらかじめ「バリア価格(ノックアウトバリア)」を設定し、個別取引成立時から評価日における参照価格決定までの期間に、

対象株券等の価格がノックアウト価格以下を付けた場合(ノックアウトが起こった場合)、取引終了日を待たずに契約が

終了し、株券等で早期に返還されるタイプです。

(通常、ノックアウトが起こった日から起算して4営業日目に返還が行われます。)

所定の期間中にノックアウトが起こった場合は、貸借期間が短縮されますが、お受け取りいただける貸借料は当初の契約 条件通り減額されずに支払われます。

所定の期間中にノックアウトが起こらなかった場合は、プレーン型特約付取引と同様に取引終了日に支払われます。

返還方法が「株券等での返還」になるか「現金でのお支払い」になるかは、以下の条件によって決定されます。

ノックアウトの条件を付加することによって、プレーン型特約付取引と比較して貸借料が少なくなります。

| ノックアウト | 条件 | 返還方法 | |

|---|---|---|---|

| a) | × | 参照価格≧特約価格 | 特約金額でのお支払 |

| b) | × | 参照価格<特約価格 | 株券等での返還 |

| c) | ○ | − | 株券等での返還(早期償還) |

用語解説

- 参考価格

取引の前提となる対象株券等の市場取引価格 - 特約価格

評価日において返還方法決定の基準となる価格 - 参照価格

評価日の返還方法決定時の対象株券等の市場取引価格 - 特約金額

「特約価格×貸借数量」で計算される、現金でのお支払いの際の金額

お取引店の担当者又は窓口にご照会下さい。

本取引におけるリスク及び手数料等

◆本取引に係る主要なリスクについて

お客様は、本取引の取引期間中に、お客様の請求による中途解約及び対象株券等の返還を受けることはできません。

本取引において、特約を付加することでお客様は通常の株券等貸借取引よりも高い貸借料をお受け取りいただくことができるというメリットがある反面、評価日に対象株券等の参照価格が特約価格を上回っていても、特約価格を超える市場価格を享受することができないことや、個別取引の貸借期間中においては、お客様の請求による中途解約及び株券等の返還を受けられないことから、貸借期間中の対象株券等の価格変動リスクに対して当該対象株券等の売却による対応はできない等のリスク又はデメリットがあります。

貸借期間中に対象株券等に関して、主要取引市場もしくは株式会社証券保管振替機構において生じた天災地変、経済事情の激変、取引市場等におけるシステム障害、その他当社及びお客様の責めに帰さない事由により、対象株券等又は対象株券等と同種、同等、同量の株券等の返還が困難であるとした場合、又は評価日において対象株券等の価格を得ることができない場合には、取引終了日又は評価日を延期又は変更することがあります。延期又は変更によりお客様が経済的な損失を被る可能性があります。

貸借期間中に、主要取引市場が対象株券等を監理銘柄、整理銘柄に指定したか、又はその他の方法で対象株券等の上場若しくは取扱いを恒久的に停止する場合で、かつ、計算代理人が対象株券等に関してその他の主要取引市場又は相場システムを決定することができない場合(但し、新たな株式が主要取引市場又は相場システムに上場又は登録される場合を除く。)には、当社による個別契約の解消が行われる場合があります。個別契約の解消により、市場状況によっては、お客様に貸借料以上の損失が生じる可能性があります。

貸借期間中、対象株券等に株式分割等のコーポレートアクションが発生した場合(※)、当社の通知により、権利確定の前に取引を終了し、評価日と取引終了日を繰り上げる繰上決済が行われる場合があります。繰上決済とは、評価日及び取引終了日を繰り上げ、新たな評価日の参照価格と特約価格をもって判定することをいいます。その為、評価日が変更となることから、当初予定していた市場価値を享受できないリスクがあります。また、貸借料計算期間の短縮により本来受け取ることのできた貸借料が減少し、お客様に不利益が発生する可能性があります。

繰上決済は、日程を「繰上後の決済日から起算しての4営業日前」を「評価日」、「当該繰上後の決済日」を「取引終了日」とそれぞれみなし又は読み替えて、各取引の種類に応じて貸借期間満了前に対象株券等又は特約金額での返還が行われます。

(※)決算期を跨ぐ取引の場合は、コーポレートアクションが発生する可能性が高くなります。

貸借期間中は、対象株券等の所有権はお客様より当社に移転しています。したがって貸借期間中の配当金はお客様がお受け取いただくことはできませんが、当社(当社が別途対象株券等を貸出している場合にはその貸出先を含む。以下、同じ。)が受け取りますが、当社からお客様には「配当代わり金」が支払われます。配当代わり金は、一律、配当金相当額(対象株券等の発行体が一株あたり支払う税引き前の配当金の額)の100%の額となります。配当代わり金の税法上の取扱いは配当金とは異なり、配当所得ではなく、雑所得として取り扱われることになります。なお、株主優待については、その対価の同等物等を含めて、お客様がお受け取りいただくことはできません。

◆本取引に係る市場リスク等について

本取引は、評価日の対象株券等の参照価格と特約価格により、返還方法が自動的に判断されます。従いまして評価日までに株価が特約価格を何度上回ったとしても、特約金額(現金)での返還が確定するものではありません。

◆当社に対する信用リスク

当社は、お客様に対して担保金は差し入れません。お客様よりお借りした対象株券等の所有権は貸借期間中は当社に移転します。当社はお借りした対象株券等を当社の資産と分離して管理しているわけではなく、対象株券等の時価相当額を外部預託しているわけでもありませんので、お客様は当社の信用リスクを負うこととなります。そのため、当社が破綻した場合には、当社の財務状況等に影響が生じ、お客様は対象株券等又は現金の返還及び貸借料の支払いの全部又は一部を受けることができなくなり、損失を被る場合があります。

当社の財務状況に影響が生じるケースとしては、当社が本取引に伴い、他の金融機関との間で別に貸借契約等を締結し、当該契約に基づきお客様から借り入れた対象株券等を貸出した金融機関が破たんした場合なども含まれます。この場合、当該金融機関の破たんによって当社の財務状況に影響が生じ、お客様は対象株券等又は現金の返還及び貸借料の支払いの全部又は一部を受けることができなくなり、損失を被る場合があります。

◆発行体のリスクについて

本取引の対象株券等の発行者等の業務又は財産の状況の変化などによって損失が生じるおそれがあります。

◆手数料等の諸費用について

本取引を行うにあたり、お客様にお支払いいただく手数料はありません。

本取引における留意点

◆特定口座預かりの株券等の貸出しについて

お客様が貸出される対象株券等が当社の特定口座預かりとなっていた場合で、貸借期間終了後に対象株券等による返還となった場合でも、返還後の対象株券等は特定口座に再度入庫することは出来ず、一般口座でお預かりすることとなります

◆大量保有者報告

大量保有者に該当するお客様は、本取引による対象株券等の所有権の移転に伴って、お客様ご自身による大量保有変更報告書の提出が必要となります。また、本取引による対象株券等の所有権の移転に伴って大量保有者に該当することとなるお客様も、お客様ご自身による大量保有変更報告書の提出が必要となります。詳細は事前に各財務局にお問い合わせください。

◆インサイダー取引規制の適用

本取引は、金融商品取引法上の店頭デリバティブ取引と同等の経済効果を有します。したがって、対象株券等の発行会社に関するインサイダー規制の適用を受けます。

◆市場で参考価格で取引が成立していても取引不成立になる場合があること

ディスカッションシート(お引合表)の参考情報に基づき決められた条件にお客様が同意され、お取引のお申込みのご意向を提示された後に対象株券等が市場において、当該同意条件における対象株券等の参考価格と同じか又は上回った価格で取引が成立している場合でも、そのことによって当社がお取引のお申込みを受諾(約定)するとは限らず、個別取引が成立しない場合があります。

◆貸借料の増額が行われる場合

ディスカッションシート(引合表)の参考情報に基づき決められた条件にお客様が同意され、お取引のお申込みのご意向を提示された後に対象株券等が市場において、当該同意条件における対象株券等の参考価格と同じ又は上回った価格で取引が成立している場合でも、お客様がお取引のお申込み後に、当初の提示条件における参考価格よりも対象銘柄の市場価格が上回っていた場合、貸借料が提示条件の額から増額される場合があります。一方、条件訂正の申し込みのない限り、当初提示条件の貸借料の額から減額されて取引が成立することはありません。

◆相続の発生時

貸借期間中にお客様に相続が発生した場合には、基本契約書の定めに従い、全ての個別取引は終了します。その場合当初予定していた市場価値を享受できないリスクがあります。当社は相続の発生を知った日を評価日かつ取引終了日とみなして取引を現金清算いたします。したがって、当初想定した取引期間が短縮され、また、清算に係る費用等により、お客様の収益が減少するあるいは損失が発生することがあります。

◆税務上の取扱いについて

税務上の取扱いについて、一般的に貸借料及び配当代わり金は総合課税として雑所得に該当すると考えられますが、最寄りの税務署等へお問い合わせください。

◆クーリング・オフ

本取引に関しては、クーリング・オフ(金融商品取引法第37条の6の規定)は適用されません。

◆各種書面ご確認のお願い

本取引はお客様と当社との相対取引となります。ご検討の際には必ず特約付株券等貸借取引の契約締結前交付書面及び特約付株券等貸借取引に関する基本契約書等で取引の特性及びリスク等を十分にご理解いただいたうえで、お客様のご自身のご意向及びニーズ等に適しているかをお客様ご自身の責任でご判断くださいますようお願い申し上げます。