人口世界一で期待が集まる インドの魅力と注目ポイント

米中覇権争いの中、第三極として独自路線を貫き、存在感を高めるインド。2023年、インドの人口は中国を抜いて世界一になりましたが、膨大な人口が生み出す豊富な労働力と消費力を糧に経済発展を続けるインドは、投資先としてあらためて注目を集めています。

中長期的な成長が期待できるインドの魅力と今後の注目ポイントについてご紹介いたします。

次の10年はインドの時代

今後10年の実質GDP成長率予想で世界第1位

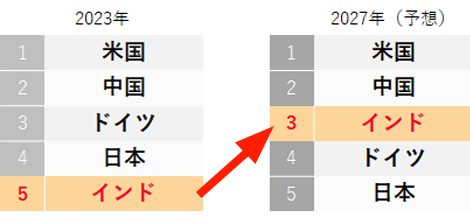

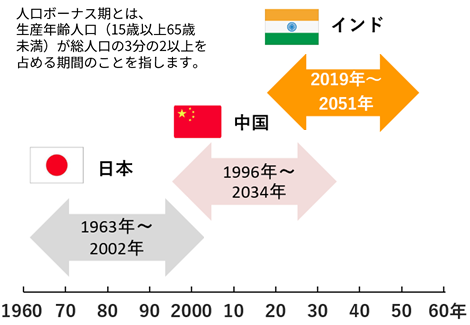

IMFによるとインドは今後10年の実質GDP成長率で世界第1位となると予想されています。また、2027年には日本を抜き、世界第3位の経済大国になると予想されています。インドの人口ボーナス期は2051年まで続くと予想され、今後も長期にわたって豊富な労働力が経済成長を支えると期待されています。

過去10年間と今後10年間の実質GDP成長率 上位5カ国

2014年〜2023年

| 順位 | 国名 | 過去10年の GDP成長率 |

|---|---|---|

| 1 | アイルランド | 123.8% |

| 2 | 中国 | 78.5% |

| 3 | インド | 76.8% |

| 4 | トルコ | 60.8% |

| 5 | インドネシア | 50.8% |

| - | 米国 | 25.6% |

| - | 日本 | 5.8% |

2024年〜2033年(予想)

| 順位 | 国名 | 過去10年の GDP成長率 |

|---|---|---|

| 1 | インド | 90.4% |

| 2 | インドネシア | 63.7% |

| 3 | 中国 | 45.1% |

| 4 | コスタリカ | 42.0% |

| 5 | トルコ | 41.0% |

| - | 米国 | 24.2% |

| - | 日本 | 7.8% |

2023年と2027年の

GDPランキング上位5カ国

(単位 : 兆USD)

インド・中国・日本の人口ボーナス期

デジタル化とプレミアム化

2012年のインドのインターネット利用者数は約1.4億人(総人口の約11%)でしたが、2022年のインターネット利用者数は約8.3億人(総人口の約58%)とされ、約10年間で5倍以上に増加しています。

インドのインターネット利用者数

海外企業の投資先としての人気の高さ

海外大手企業の投資先としてインドの人気は高まっています。

海外からインドへの直接投資額を見ると、2022年は、過去最高額となった2021年には及ばなかったものの、2019年以降は700億ドル以上の高水準で推移しています。

今後についても、米アップル社が2025年までに生産の25%をインドに移すために主要サプライヤーに対してインドでの生産を促したり、電気自動車(EV)大手のテスラがインド国内でのEV生産工場建設に関心を示したりするなど、新たな投資先や生産拠点の移転先として、引き続きインドは注目を集めています。また、国際協力銀行の調査によれば、海外事業展開を行っている日本の製造業企業の中期的に有望な事業展開先国として、インドが第1位となりました。これは、インドの高い経済成長期待、脱中国の流れ、インド政府によるインフラ整備の推進などが結果に反映されたものと考えられます。

海外からインドへの

直接投資額の推移

2023年度 海外事業展開を行っている日本製造業の 中期的な有望事業展開先国 ランキング

| 1 | インド |

|---|---|

| 2 | ベトナム |

| 3 | 中国 |

| 4 | 米国 |

| 5 | インドネシア |

モディ政権の経済改革(モディノミクス)

モディ首相は、豪腕と清廉を売りにモディノミクスと呼ばれる経済政策を推進しています。短期的な成長だけではなく、持続可能な成長も志向する政策を実施することで、引き続き成長は加速していくものと期待されています。

主な経済政策

- 「メーク・イン・インディア (インドでモノづくりを)」 政策の継続

GDPに占める製造業の割合を15%から25%へ - 道路、鉄道、農村開発など 1.4兆ドル規模のインフラ整備を実施

- 「デジタル・インディア」(デジタル技術や知識を活用した活気ある社会や経済の実現)の推進

- 海外企業誘致の促進(法人税引き下げ、州ごとに異なる税体系の統一、認定企業への補助金支給)

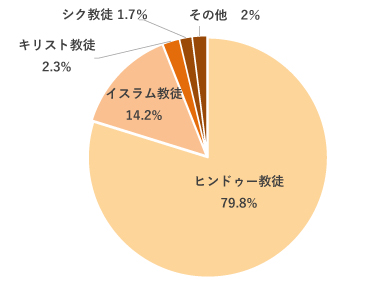

ヒンドゥー至上主義とカースト制度

インドの各宗教の割合

原油の80%以上を海外から購入

モディ政権は3期目へ突入

「インドの魅力と注目ポイント」の内容は作成日(2024年7月30日)時点のものであり、将来予告なく変更されることがあります。

免責事項

- 当サイトは、信頼できると考えられる情報に基づいて作成されたものですが、当社はその正確性、完全性、適時性を保証するものではありません。

- 当サイトに基づき投資を行った結果、何らかの損害が発生した場合でも、当社は理由の如何を問わず責任を負いません。

- 当サイト中のグラフ、数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。

- 当社の事前の承諾なく、当サイトの全部もしくは一部を引用または複製、転送等により使用することを禁じます。

お問い合わせ

債券に関するお問合わせは、下記フリーダイヤルまでお気軽にお問合わせください。

お取引にあたってのご留意事項

- 外貨建て債券のお取引では「外国証券取引口座」の開設が必要となりますが、口座開設費用・管理料は無料です。

- 外貨建て債券を募集・売出等により、または当社との相対取引により購入する場合は、購入対価のみをお支払いいただきます。

- 既発債のうち、利付債のお取引にあたっては、経過利息の受け払いが発生する場合があります。

- 外貨建て債券の売買等にあたり円貨と外貨を交換する際には、外国為替市場の動向を踏まえて当社が決定した為替レートによるものとします。

- 円貨決済型債券の売買、および利金・償還金の決済は、全て円貨でのお取扱いとなります。

- 外貨建て債券を募集・売出等により購入された場合、及び当社との相対取引により購入または売却された場合、原則として約定が成立した後の取消しはお受けできません。

- 外貨建て債券のお取引はクーリングオフの対象にはなりません。

- 当社において販売いたしました外貨建て債券の価格情報等につきましては、当社にお問合せください。

外貨建て債券のリスクについて

金融商品市場における相場その他の指標にかかる変動などにより損失が生ずるおそれがあります。

- 外貨建て債券の市場価格は、基本的に市場の金利水準の変化に対応して変動します。金利が上昇する過程では債券価格は下落し、逆に金利が低下する過程では債券価格は上昇することになります。したがって、償還日より前に換金する場合には市場価格での売却となりますので、売却損が生ずる場合があります。また、市場環境の変化により流動性(換金性)が著しく低くなった場合、売却することができない可能性があります。

- 金利水準は、各国の中央銀行が決定する政策金利、市場金利の水準(例えば、既に発行されている債券の流通利回り)や金融機関の貸出金利等の変化に対応して変動します。

- 外貨建て債券は、為替相場(円貨と外貨の交換比率)が変化することにより、為替相場が円高になる過程では外貨建て債券を円貨換算した価値は下落し、逆に円安になる過程では外貨建て債券を円貨換算した価値は上昇することになります。したがって、売却時あるいは償還時の為替相場の状況によっては為替差損が生ずるおそれがあります。

- 通貨の交換に制限が付されている場合は、元利金を円貨へ交換することや送金ができない場合があります。

債券の発行者または元利金の支払の保証者の業務または財産の状況の変化などによって損失が生ずるおそれがあります。

- 外貨建て債券の発行者や、外貨建て債券の元利金の支払いを保証している者の信用状況に変化が生じた場合、市場価格が変動することによって売却損が生ずる場合があります。

- 外貨建て債券の発行者や、外貨建て債券の元利金の支払いを保証している者の信用状況の悪化等により、元本や利子の支払いの停滞若しくは支払不能の発生又は特約による元本の削減等がなされるリスクがあります。

なお、金融機関が発行する債券は、信用状況が悪化して破綻のおそれがある場合などには、発行者の本拠所在地国の破綻処理制度が適用され、所管の監督官庁の権限で、債権順位に従って元本や利子の削減や株式への転換等が行われる可能性があります。ただし、適用される制度は発行者の本拠所在地国により異なり、また今後変更される可能性があります。 - 外貨建て債券のうち、主要な格付機関により「投機的要素が強い」とされる格付がなされているものについては、当該発行者等の信用状況の悪化等により、元本や利子の支払いが滞ったり、支払不能が生ずるリスクの程度はより高いと言えます。

- 主要な格付会社により「投機的要素が強い」とされる格付(投資不適格格付)がなされている債券(投資不適格格付債券)については、当該発行体または本債券の償還金及び利子の支払いを保証している者の信用状況の悪化等により、償還金や利子の支払いが滞る、 支払不能が生じるリスクの程度が、投資適格格付等のより上位の格付けを付与された債券と比べより高いと言えます。

債券の発行者等または当該通貨等の帰属する国や地域の政治および経済状況の変化、法令・規制の変更などによって損失が生じるおそれがあります。

- 外貨建て債券の発行者、保証会社もしくは当該通貨等の帰属する国や地域、または取引市場の帰属する国や地域の政治・経済・社会情勢の変化および法令・規制等の変更やそれらに関する外部評価の変化、天変地異等により、外貨建て債券の価格が変動することによって損失が生じるおそれや、売買や受渡が制限される、あるいは不能になるおそれがあります。また、通貨不安等により大幅な為替変動が起こり、円貨への交換が制限される、あるいはできなくなるおそれがあります。

お取引をされる際は、必ず契約締結前交付書面等をよくお読みいただき、ご自身の判断でお申し込みください。

新興国への投資のリスクについて

新興国は、先進国と比べて経済状況、社会制度や基盤が脆弱であると考えられ、政治・経済および社会情勢が著しく変化する可能性があります。

想定される主な変化としては、主に以下のようなものが挙げられます。

- 政治体制の変化

- 取引慣行や規制、税制等の社会制度の変更

- 社会不安の高まり

- 他国との外交関係の悪化

- 海外からの投資に対する規制

- 海外との資金移動の規制

さらに、新興国は、先進国と比べて法制度や社会基盤が未整備あるいは未成熟で、情報開示の制度や習慣等が異なる場合があります。 その結果、投資家の権利が迅速かつ公正に実現されず、投資資金の回収が困難になる場合や、投資判断に当たって正確な情報を十分に得られない可能性があります。 したがって、一般的に、新興国への投資については、先進国への投資に比べて各種リスクの程度がより高いと言えます。

無登録格付について

ホームページ上で使用されている格付けについて、信用格付付与者である「ムーディーズ・レーティングス(Moody's)」、「S&Pグローバル・レーティング(S&P)」 は金融商品取引法第66条の27の登録を受けておりません。無登録格付けに関する留意点につきましては、無登録格付に関する説明書をご覧下さい。

- グループ会社提供サービス

米ドル/円

米ドル/円 ユーロ/円

ユーロ/円 豪ドル/円

豪ドル/円 英ポンド/円

英ポンド/円 NZドル/円

NZドル/円 カナダドル/円

カナダドル/円 ロシア・ルーブル/円

ロシア・ルーブル/円 ブラジル・レアル/円

ブラジル・レアル/円 トルコ・リラ/円

トルコ・リラ/円 インドネシア・ルピア/円

インドネシア・ルピア/円 南アフリカ・ランド/円

南アフリカ・ランド/円 メキシコ・ペソ/円

メキシコ・ペソ/円 インド・ルピー/円

インド・ルピー/円出所:各国中央銀行

※2025/07/04 8時50分時点