- �O�����������́A�O���ʼnۂ��ꂽ�Ŋz������ꍇ�́A�O���Ŋz���T��������̋��z�ɑ��āA�،���Ђɂ��������������ł��q���܂̌����ɓ�������܂��B

- �u���W�����̗����́A�ʉ݂ɂ�����炸�A�m��\�����s�����ƂŊO�������ő����z�̊ҕt������\��������܂��B

- �O�������ő����z�̍T���ɂ��ҕt�z�́A���̍����O�������̏��ɂ���čT�����x�z������܂��B�܂��O�������̎�ނɂ���ẮA�O���Ŋz�T�����ΏۂɂȂ�Ȃ��ꍇ������܂��B

�݂Ȃ��O���Ŋz�T���̑ΏۂƂȂ�O�����i�����j

JTG�،��ł́A�ȉ��̊O�������݂Ȃ��O���Ŋz�T���̑ΏۂɂȂ�܂��B

���������N���b�N����ƁA�ڍ�ʂ����������܂��B

���w���P���ͤ2026/7/16���_�ɂ����邲�Q�l�P���ɂȂ�܂�����ۂ̍w���P���͂�����X�܂ł��m�F���������

���w���P���ͤ������s�ɌW���p���̑��̔�p�����܂܂ꂽ����q�l�����Ђ���X������ōw�������ꍇ�̒P���ƂȂ�܂��

�݂Ȃ��O���Ŋz�T���Ƃ�

�݂Ȃ��O���Ŋz�T���Ƃ́A�u���W���Ȃǂ̌��n���ɂ����Ď��ۂɂ͔[�t���Ă��Ȃ��O���Ŋz�����z��[�t�������̂Ƃ݂Ȃ��āA���{�ł̊O���Ŋz�T���̌v�Z��A�T���̑ΏۂƂȂ�O���Ŋz�Ɋ܂߂邱�Ƃ��ł��鐧�x�ł��B

�݂Ȃ��O���Ŋz�T���̓K�p�ɂ́A���n���Ɠ��{�Ƃ̊Ԃł݂Ȃ��O���Ŋz�T���̋K���L����d�ŏ��������Ă��邱�Ƃ��v���Ƃ���Ă��܂��B

�u���W�����{�́A�C�O����̓����𑣐i���邽�ߔZ�҂��ۗL����u���W�����̗��q�ɉېł��Ă��܂���B����ɁA�����_�ł͓��{�ƃu���W���Ԃł͑d�ŏ��������Ă��邽�߁A�w�݂Ȃ��O���Ŋz�T���x�̑ΏۂƂȂ�܂��B���{�̋��Z�҂��u���W�����̗���������ꍇ�A���ۂɂ̓u���W�����̗��q�ɂ͌��n�ېł͂���Ă��܂��A20���̉ېł����ꂽ���̂Ƃ݂Ȃ��Ċm��\�����s�����ƂŁw�݂Ȃ��O���Ŋz�T���x���K�p����A�ŋ��̊ҕt�����܂��B

���x�̊T�v

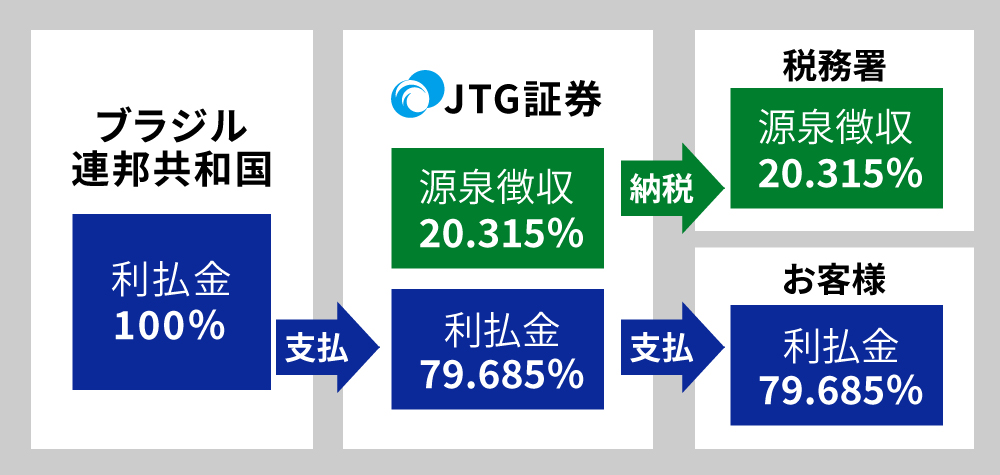

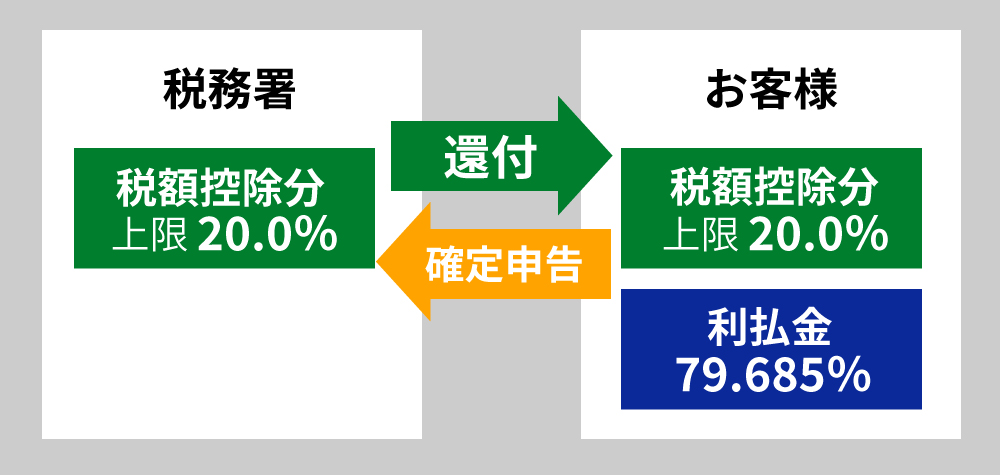

�O�����̗����ɂ͌������ۂ���A�،���Ђ���͗������z���猹���Ŋz������������A�c�z�����q���܂Ɏx�����܂��B�i���}�@�j

�������ꂽ�O�������ő����z�́A���q�l�ɂĊm��\�����s�����ƂŊҕt���邱�Ƃ��\�ł��B�i���}�A�j

���Ȃ��A2037�N�܂ŏ����Ŋz�ɑ�2.1%�̕������ʏ����ł��ېł���܂����A�{���x�ł͕������ʏ����ł͐Ŋz�T���̑Ώۂɂ͂Ȃ�܂���B���ɏ���ł���20�����ҕt���ꂽ�Ƃ��Ă��A�������ʏ����ł̓����O�Ɣ�ׂāA���z��0.315�����������邱�ƂɂȂ�܂��B

���O���Ŋz�T���̍T�����x�z�́A���̍����O�̏����̏�\�����e�ɂ���ĈقȂ�܂��B���̌��ʁA�O�������Ŋz�̈ꕔ�܂��͑S�����T���ΏۂƂȂ炸�A�S�z�ҕt�����Ȃ��ꍇ������܂��B

�}①�@������掞

�}②�@�m��\����

��2025�N5�����݂ɂ����鐧�x�E�������ƂɁA�l�i���Z�ҁj�̏����ɂ��Ă̐Ő�������������̂ł��B�d�ŏ��̋K���Ő��ύX�ɂ��A�����A�O���ōT�����K�p�ł��Ȃ��Ȃ�\��������܂��B

�Ő��̓��e��Ŗ���̋�̓I�Ȏ戵���A����сA�m��\���ɂ��L�����蓙�ɂ��Ă͐Ŗ������͐ŗ��m���̐��Ƃɂ��m�F���������B

�݂Ȃ��O���Ŋz�T���@�v�Z��

�݂Ȃ��O���Ŋz�T���̑Ώۊz�͈ȉ��̂悤�ɎZ�o����܂��B

�����̌v�Z��́A�ȉ��L�ڂ̑O����������ƂɎ��Z�����Ꭶ�ł��B

�O�����

�i���^��������������Ă����Ј��̕���z��j

- �N��1,000���~�@

- �ی����E�Z��ؓ������̍T���@����

- ���^�����T��195���~�i�\1�@�Q�Ɓj

- ��b�T��48���~�i��b�T���̂ݍl�����A����ȊO�̏����T���͖��l���Ƃ��Ă��܂��B�j

���ۗL���i

�u���W������ 7.125% 2054�N5��13������

�z��200,000US�h��

��1�N�Ԃ̎��\�藘���ɑ���ېőΏۊz�i�ň��O�j

1US�h��=142.39�~�i��1�j

200,000US�h���~7.125���~142.39�~��2,029,057�~�i1�~������̂āj

���ېŊz

�i�ېőΏۊz�j2,029,057�~�~20���i��2�j��405,811�~

��1�@�������[�g(�ېŊz�v�Z���Ɏg�p����בփ��[�g�j�ł���A���ۂ̈בւƂ͈قȂ�܂��B

��2�@�ҕt�̑Ώۂ̏���݂͂Ȃ��O���Ŋz�T����(20��)�ł���A�������ʏ����ł������������ꂽ�z(20.315%)�Ƃ̍��z�ł���0.315�����ɂ��Ă͊ҕt�̑ΏۂƂ͂Ȃ�Ȃ����߁A����ł���20�����ҕt���ꂽ�Ƃ��Ă��]���Ɣ���z��0.315�����������邱�ƂɂȂ�܂��B

���\1�F���^�����T���i��3�j

| ���^���̎������z (���^�����̌����[�̎x�����z) |

���^�����T���z |

|---|---|

| 1,625,000�~�܂� | 550,000�~ |

| 1,625,001�~�`1,800,000�~�܂� | �������z�~40��-100,000�~ |

| 1,800,001�~�`3,600,000�~�܂� | �������z�~30��+80,000�~ |

| 3,600,001�~�`6,600,000�~�܂� | �������z�~20��+440,000�~ |

| 6,600,001�~�`8,500,000�~�܂� | �������z�~10��+1,100,000�~ |

| 8,500,001�~�ȏ� | 1,950,000�~�i����j |

�i�o�T�F���Œ��uNo.1410 ���^�����T���v�j

��3�@���^���̎������z��660���~�����̏ꍇ�ɂ́A��L�̕\�ɂ�����炸�A�����Ŗ@�ʕ\���(�N���������̂��߂̋��^�����T����̋��^���̋��z�̕\)�ɂ�苋�^�����̋��z�����߂܂��B���ʂƂ��ĕ\�̋��^�����T���z�ƈقȂ�P�[�X������܂��̂ł����ӂ��������B

�����ŋy�ѕ������ʏ����ł̍T�����x�z�̌v�Z

| ①�������z | 10,079,057�~ |

| ②�����Ŋz | 1,409,450�~ |

| ③�������ʏ����Ŋz | 29,598�~ |

①�������z

(a)���^���̏���

�N���@10,000,000�~�|1,950,000�~�i�\1�F���^�����T���j=8,050,000�~

(b)�u���W�����ɂ����闘���̏���

1�N�Ԃ̎��\�藘���ɑ���ېőΏۊz�i�ň��O�j

1US�h��=142.39�~�i��1�j�@

200,000US�h���~7.125���~142.39�~=2,029,057�~�i1�~������̂āj

((a)+(b))

(a)8,050,000�~+(b)2,029,057�~=10,079,057�~

②�����Ŋz

(c)���^���̏���

�N���@10,000,000�~�|1,950,000�~�i�\1�F���^�����T���j�|480,000�~�i��b�T���j��7,570,000�~

����������v�Z�����z�菊���Ŋz�i�\2�����ƂɎZ�o�j

�T����̋��z�@7,570,000�~�~23���|636,000�~��1,105,100�~

(d)�O���Ŋz�����z

�u���W�����̗��� 2,029,057�~��2,029,000�~�i��~�����؎́j

2,029,000�~�~�����ŗ��@15����304,350�~

�i(c)�{(d))

1,105,100�~+304,350�~��1,409,450�~

③�������ʏ����Ŋz

②�ŎZ�o���ꂽ���z��2.1�����悶�����z

1,409,450�~�~2.1��=29,598�~

���\2�F���^���̏����ɂ����鏊���ŗ�

| �ېł���鏊�����z | �ŗ� | �T���z |

|---|---|---|

| 1,000�~~1,949,000�~�܂� | 5�� | 0�~ |

| 1,950,000�~~3,299,000�~�܂� | 10�� | 97,500�~ |

| 3,300,000�~~6,949,000�~�܂� | 20�� | 427,500�~ |

| 6,950,000�~~8,999,000�~�܂� | 23�� | 636,000�~ |

| 9,000,000�~~17,999,000�~�܂� | 33�� | 1,536,000�~ |

| 18,000,000�~~39,999,000�~�܂� | 40�� | 2,796,000�~ |

| 40,000,000�~ �ȏ� | 45�� | 4,796,000�~ |

�i�o�T�F���Œ��uNo.2260 �����ł̐ŗ��v�j

���ېł���鏊�����z��1,000�~�����̒[�����z���̂Ă���̋��z�ł��B

�����ŋy�ѕ������ʏ����ł̍T�����x�z�̌v�Z

| ④�������O�������z | 2,029,057�~ |

| ⑤�����ł̍T�����x�z�i�A�~�C���@�j | 283,742�~ |

| ⑥�������ʏ����ł̍T�����x�z�i�B�~�C���@�j | 5,958�~ |

��⑤��⑥�̍��v

�O���Ŋz�T���̑z����z

289,700�~

���בփ��[�g�͐����ϓ����܂��B���\�藘�����z�́A���ۂ̋��z�ƈقȂ�A�בւ��傫���~���ɐU�ꂽ�ꍇ�Ȃǂɂ́A�~�݃x�[�X�ł͎��\�藘�����z��傫������邱�ƂɂȂ�\��������܂��̂ł����ӂ��������B

���ȏ�̃V�~�����[�V�����͏�L�L�ڂ̑O������̂��̌v�Z�����Ꭶ�ƂȂ��Ă���܂��B

���m��\�������邱�Ƃɂ��A�z��ҍT���E�}�{�T�����̓K�p�⍑�����N�ی����E�������҈�Õی����E���ی������̋��z�ɉe�����y�ԉ\�����������܂��̂ł����ӂ��������B

- �O���[�v��ВT�[�r�X

�ăh��/�~

�ăh��/�~ ���[��/�~

���[��/�~ ���h��/�~

���h��/�~ �p�|���h/�~

�p�|���h/�~ NZ�h��/�~

NZ�h��/�~ �J�i�_�h��/�~

�J�i�_�h��/�~

�u���W������A��/�~

�u���W������A��/�~ �g���R�����/�~

�g���R�����/�~

���L�V�R��y�\/�~

���L�V�R��y�\/�~ �C���h����s�[/�~

�C���h����s�[/�~�o��:�e��������s

��2026/07/17�@8��50�����_

�@������ɂ������Ă̂����ӎ���

- �O���č��̂�����ł́u�O���،���������v�̊J�݂��K�v�ƂȂ�܂����A�����J�ݔ�p�E�Ǘ����͖����ł��B

- �O���č����W�E���o���ɂ��A�܂��͓��ЂƂ̑��Ύ���ɂ��w������ꍇ�́A�w���Ή��݂̂����x�������������܂��B

- �����̂����A���t�̂�����ɂ������ẮA�o�ߗ����̎�������������ꍇ������܂��B

- �O���č��̔������ɂ�����~�݂ƊO�݂���������ۂɂ́A�O���ב֎s��̓����܂��ē��Ђ����肵���בփ��[�g�ɂ����̂Ƃ��܂��B

- �~���ό^���̔����A����ї����E���ҋ��̌��ς́A�S�ĉ~�݂ł̂��戵���ƂȂ�܂��B

- �O���č����W�E���o���ɂ��w�����ꂽ�ꍇ�A�y�ѓ��ЂƂ̑��Ύ���ɂ��w���܂��͔��p���ꂽ�ꍇ�A�����Ƃ��Ė�肪����������̎�����͂��ł��܂���B

- �O���č��̂�����̓N�[�����O�I�t�̑Ώۂɂ͂Ȃ�܂���B

- ���Ђɂ����Ĕ̔��������܂����O���č��̉��i��ɂ��܂��ẮA���Ђɂ��⍇�����������B

�@�O���č��̃��X�N�ɂ���

���Z���i�s��ɂ����鑊�ꂻ�̑��̎w�W�ɂ�����ϓ��Ȃǂɂ�葹���������邨���ꂪ����܂��B

- �O���č��̎s�ꉿ�i�́A��{�I�Ɏs��̋��������̕ω��ɑΉ����ĕϓ����܂��B�������㏸����ߒ��ł͍����i�͉������A�t�ɋ������ቺ����ߒ��ł͍����i�͏㏸���邱�ƂɂȂ�܂��B���������āA���ғ����O�Ɋ�������ꍇ�ɂ͎s�ꉿ�i�ł̔��p�ƂȂ�܂��̂ŁA���p����������ꍇ������܂��B�܂��A�s����̕ω��ɂ�藬�����i�������j���������Ⴍ�Ȃ����ꍇ�A���p���邱�Ƃ��ł��Ȃ��\��������܂��B

- ���������́A�e���̒�����s�����肷�鐭������A�s������̐����i�Ⴆ�A���ɔ��s����Ă�����̗��ʗ����j����Z�@�ւ̑ݏo�������̕ω��ɑΉ����ĕϓ����܂��B

- �O���č��́A�ב֑���i�~�݂ƊO�݂̌����䗦�j���ω����邱�Ƃɂ��A�ב֑��ꂪ�~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͉������A�t�ɉ~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͏㏸���邱�ƂɂȂ�܂��B���������āA���p�����邢�͏��Ҏ��̈ב֑���̏ɂ���Ă͈ב֍����������邨���ꂪ����܂��B

- �ʉ݂̌����ɐ������t����Ă���ꍇ�́A���������~�݂������邱�Ƃ�����ł��Ȃ��ꍇ������܂��B

���̔��s�҂܂��͌������̎x���̕ۏ؎҂̋Ɩ��܂��͍��Y�̏̕ω��Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�ɕω����������ꍇ�A�s�ꉿ�i���ϓ����邱�Ƃɂ���Ĕ��p����������ꍇ������܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���{�◘�q�̎x�����̒�؎Ⴕ���͎x���s�\�̔������͓���ɂ�錳�{�̍팸�����Ȃ���郊�X�N������܂��B

�Ȃ��A���Z�@�ւ����s������́A�M�p���������Ĕj�]�̂����ꂪ����ꍇ�Ȃǂɂ́A���s�҂̖{�����ݒn���̔j�]�������x���K�p����A���ǂ̊ē����̌����ŁA�����ʂɏ]���Č��{�◘�q�̍팸�⊔���ւ̓]�������s����\��������܂��B�������A�K�p����鐧�x�͔��s�҂̖{�����ݒn���ɂ��قȂ�A�܂�����ύX�����\��������܂��B - �O���č��̂����A��v�Ȋi�t�@�ւɂ��u���@�I�v�f�������v�Ƃ����i�t���Ȃ���Ă�����̂ɂ��ẮA���Y���s�ғ��̐M�p�̈������ɂ��A���{�◘�q�̎x������������A�x���s�\�������郊�X�N�̒��x�͂�荂���ƌ����܂��B

- ��v�Ȋi�t��Ђɂ��u���@�I�v�f�������v�Ƃ����i�t�i�����s�K�i�i�t�j���Ȃ���Ă�����i�����s�K�i�i�t���j�ɂ��ẮA���Y���s�̂܂��͖{���̏��ҋ��y�ї��q�̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���ҋ��◘�q�̎x��������A �x���s�\�������郊�X�N�̒��x���A�����K�i�i�t���̂���ʂ̊i�t����t�^���ꂽ���Ɣ�ׂ�荂���ƌ����܂��B

���̔��s�ғ��܂��͓��Y�ʉݓ��̋A�����鍑��n��̐�������ьo�Ϗ̕ω��A�@�߁E�K���̕ύX�Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�ҁA�ۏ؉�Ђ������͓��Y�ʉݓ��̋A�����鍑��n��A�܂��͎���s��̋A�����鍑��n��̐����E�o�ρE�Љ��̕ω�����і@�߁E�K�����̕ύX�₻���Ɋւ���O���]���̕ω��A�V�ϒn�ٓ��ɂ��A�O���č��̉��i���ϓ����邱�Ƃɂ���đ����������邨�����A�������n�����������A���邢�͕s�\�ɂȂ邨���ꂪ����܂��B�܂��A�ʉݕs�����ɂ��啝�Ȉב֕ϓ����N����A�~�݂ւ̌��������������A���邢�͂ł��Ȃ��Ȃ邨���ꂪ����܂��B

������������ۂ́A�K���_������O��t���ʓ����悭���ǂ݂��������A�����g�̔��f�ł��\�����݂��������B

�@�V�����ւ̓����̃��X�N�ɂ���

�V�����́A��i���Ɣ�ׂČo�ϏA�Љ�x���Ղ��Ǝ�ł���ƍl�����A�����E�o�ς���юЉ����������ω�����\��������܂��B

�z�肳����ȕω��Ƃ��ẮA��Ɉȉ��̂悤�Ȃ��̂��������܂��B

- �����̐��̕ω�

- ������s��K���A�Ő����̎Љ�x�̕ύX

- �Љ�s���̍��܂�

- �����Ƃ̊O���W�̈���

- �C�O����̓����ɑ���K��

- �C�O�Ƃ̎����ړ��̋K��

����ɁA�V�����́A��i���Ɣ�ׂĖ@���x��Љ��Ղ����������邢�͖����n�ŁA���J���̐��x��K�������قȂ�ꍇ������܂��B ���̌��ʁA�����Ƃ̌������v���������Ɏ������ꂸ�A���������̉��������ɂȂ�ꍇ��A�������f�ɓ������Đ��m�ȏ����\���ɓ����Ȃ��\��������܂��B ���������āA��ʓI�ɁA�V�����ւ̓����ɂ��ẮA��i���ւ̓����ɔ�ׂĊe�탊�X�N�̒��x����荂���ƌ����܂��B

�@���o�^�i�t�ɂ���

�z�[���y�[�W��Ŏg�p����Ă���i�t���ɂ��āA�M�p�i�t�t�^�҂ł���u���[�f�B�[�Y�E���[�e�B���O�X�iMoody's�j�v�A�uS&P�O���[�o���E���[�e�B���O�iS&P�j�v �A����сu�t�B�b�`�E���[�e�B���O�X�iFitch�j�v �͋��Z���i����@��66����27�̓o�^���Ă���܂���B���o�^�i�t���Ɋւ��闯�ӓ_�ɂ��܂��ẮA���o�^�i�t�Ɋւ���������������������B

�͂��߂Ă̂��q�l