�X�V�� 2026/06/15

�O�����̍w������������ہA���s�̂�����݂̂����Ƃł���A���e���݂₷����������̂ł͂Ȃ��ł��傤���B

����́A���K�o���N���P���Ɏ������Z�O���[�v�����s����ăh�����č��ɂ��Ă��Љ�܂��B

�ŋ߂ł́A�]���̕��ʎЍɉ����A�u�n�C�u���b�h�،��v�ƌĂ��������s�����悤�ɂȂ��Ă��܂��B���̋L���ł́A���̓����▣�́A��������ۂ̒��ӓ_�ɂ��Ă��ڂ���������܂��B

���߂̋ƐтƐ��E�̎�v���Z�@�ւƂ̔�r

�O�HUFJ�t�B�i���V�����E�O���[�v�i�ȉ��A�O�HUFJFG�j�A�O��Z�F�t�B�i���V�����O���[�v�i�ȉ��A�O��Z�FFG�j�A�݂��كt�B�i���V�����O���[�v�i�ȉ��A�݂���FG�j��3���K�o���N�O���[�v��2026�N3�����ɂ����鏃���v�̍��v�z�́A5���~��˔j���A3���A���ʼnߋ��ō��v���X�V���܂����B����́A����̗��グ�ɔ��������㏸��ǂ����ɁA������̉��P���Ɗ����̊������ɂ��ݏo�c���̑������Ɛт������グ�����߂ł��B

����A���E�̎�v���Z�@�ւƔ�ׂ�ƁA���{�̃��K�o���N�̗��v�����͈ˑR�Ƃ��Č���I�ł��B �ĉ��̑����Z�@�ւ��AM&A������g���[�f�B���O�A���Y�^�p�Ȃǂɂ���������v�𑽊p�I�Ɋm�ۂ��Ă���̂ɑ��A���{�̃��K�o���N�͈ˑR�Ƃ��āA�������v�i�ݏo�Ȃǂ̓`���I�ȗZ���Ɩ��j�ւ̈ˑ��x�������A���v�\���̑��l�����ۑ�ƂȂ��Ă��܂��B

�Ⴆ�A�O�HUFJFG��2026�N3�����ɂ�����Ɩ��e���v�͖�5��9,444���~�ŁA���̂����������v�i���������v�j�͖�3���~�ƁA�S�̖̂�50�����߂Ă��܂��B�m�\1�n�B

���\1�F2025�N�x�̋Ɛ�

| ��Ж� | �c�Ǝ��v | ���������v | ROE |

|---|---|---|---|

| �O�HUFJ�t�B�i���V�����E�O���[�v | 5.94���~ | 2.42���~ | 11.3% |

| �O��Z�F�t�B�i���V�����O���[�v | 4.84���~ | 1.58���~ | 13.8% |

| �݂��كt�B�i���V�����O���[�v | 3.51���~ | 1.24���~ | 11.4% |

| JP�����K���E�`�F�[�X�i�āj | 28.64���~ | 8.95���~ | 17.0% |

| HSBC�z�[���f�B���O�X�i�p�j | 10.92���~ | 4.78���~ | 13.3% |

| BNP�p���o�i���j | 9.42���~ | 3.14���~ | 11.6% |

���e�Ђ̌��Z���������Ƃ�JTG�،����쐬�B

�����{�̋��Z�@�ւ�3�������Z�B���Ă̋��Z�@�ւ�12�������Z�B

��1�ăh����157�~�A1���[����184�~�ʼn~���Z�B

���c�Ǝ��v�͓��{��3�s�Ɋւ��Ă͘A���Ɩ��e���v�ɑ����B

�����{�̋��Z�@�ւ�ROE�ɂ��āA���؊ROE�B

���{�̃��K�o���N�́A����̉ۑ���݂�F�����Ă���A�萔���r�W�l�X�̊g���O���[�o���W�J�̋����A�f�W�^���EDX�̉����Ɏ��g�ނ��Ƃō���̐����]�n������Ƃ�����ł��傤�B

���̔��s�𑱂��Ă��闝�R�Ƃ́H

���K�o���N�����s�������Ă���̂ɂ́A�������̗��R������܂��B

�܂��A�������B�̑��l�����������܂��B

��s�͎�ɗa���������ɑ݂��o�����s���܂����A�a���͗������������A�K���������肵�������Ƃ͌����܂���B���s���邱�ƂŁA�s�ꂩ�璼�ڎ����B���A�����I������I�Ȏ������m�ۂ��邱�Ƃ��\�ɂȂ�܂��B���ɁA�O���[�o���Ȏ������B�헪�̈�Ƃ��āA�ăh�����č̔��s�����p����Ă���A��蕝�L�������Ƒw���玑�����W�߂��i�ƂȂ��Ă��܂��B

���ɁA���Ȏ��{�K���ւ̑Ή�������܂��B�O�HUFJFG�A�O��Z�FFG�A�݂���FG��3�Ђ́A�O���[�o���ȃV�X�e����d�v�ȋ�s�iG-SIBs�j�Ɏw�肳��Ă��܂��B

2008�N�̃��[�}���E�u���U�[�Y�̔j�]�́A���E�I�ȋ��Z��@�������N�����A����E���ȗ��ň��̑�s���������炵�܂����B�܂��A�������璥�����ꂽ���z�̌��ł����I�����Ƃ��ċ��Z�@�ւɒ��������ȂǁA��ʍ����ɕ��S�������錋�ʂƂȂ�܂����B

���̋��P����A���ۓI�ɋƖ���W�J���Ă������s���o�c��@��j�]�Ɋׂ�ƁA�傫�ȉe�����y�ڂ��\��������ƔF�������悤�ɂȂ�܂����B���̂��߁A����������s�ɂ͈�芄���ȏ�̎��Ȏ��{�䗦���ێ����邱�Ƃ��`���t�����A�u�o�[�[���V�v�ƌĂ�鍑�ۓI�Ȏ��Ȏ��{�K���̘g�g�݂��݂����܂����B

�o�[�[���V�́A���{���܂ސ��E�e����2013�N����i�K�I�Ɏ��{����Ă���A�ŏI�I�ɂ�2028�N���߂Ɋ��S���{�����\��ł��B���������o�܂܂��A���{�̃��K�o���N�����{�̎��Ɨʂ̌���ɐϋɓI�Ɏ��g��ł��܂����m�\2�n�B

���\2�FTier1�䗦�E���ʊ�����Tier1�䗦

| ��Ж� | Tier1�䗦 | ���ʊ�����Tier1�䗦 | ||

|---|---|---|---|---|

| 2013�N3�� | 2026�N3�� | 2013�N3�� | 2026�N3�� | |

| �O�HUFJ�t�B�i���V�����E�O���[�v | 12.7% | 14.9% | 11.7% | 12.4% |

| �O��Z�F�t�B�i���V�����O���[�v | 9.3% | 14.4% | 10.9% | 12.4% |

| �݂��كt�B�i���V�����O���[�v | 11.0% | 15.7% | 8.1% | 13.1% |

���e�ЊJ����������уo�[�[���V�֘A�̌��\���������Ƃ�JTG�،��쐬�B

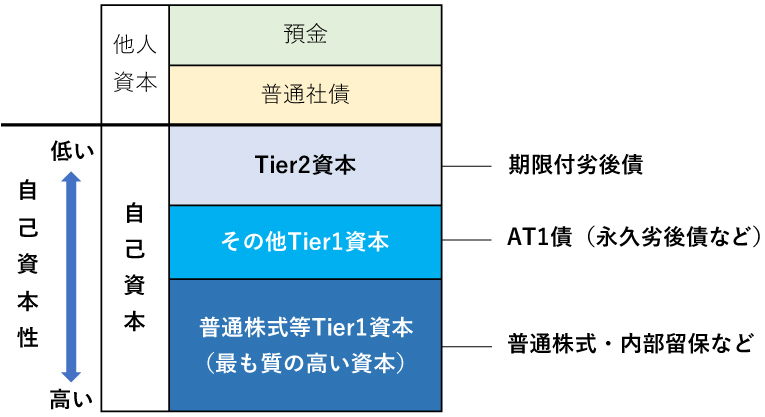

�o�[�[���V�ɂ����āA��s�̋K�����Ȏ��{�͈ȉ��̂悤�ɋ敪����܂��B

- ���ʊ�����Tier1�i���ʊ��A�������ۂȂǁj

- ���̑�Tier1�i�D�抔�A�D��o���،��A�i�v���Ȃǁj

- Tier2�i�V�^���A��ネ�[���A��ʑݓ|�������Ȃǁj

�}①�@��s�̎��{�C���[�W

���ꂼ��ɂ��ĕK�v�Œᐅ���̒B�������߂���ȂǁA���Ȏ��{�䗦�K���͌��i������Ă��܂��B

�V�j�A�ƌĂ�镁�ʍ͎������B�̑��l����}�邽�߂ɖ��N���s����Ă��܂����A���ʍ̓o�[�[���V�̎��Ȏ��{�K���ɂ͑Ή��ł��܂���m�}�P�n�B�����ŁA���{�̃��K�o���N�͎��Ȏ��{�̈ꕔ�Ƃ��Čv��\��AT1�iAdditional Tier 1���j��Tier2�،��s���Ă��܂��B

�Ȃ��AAT1�ƃo�[�[���V�K�iTier2�،��̈Ⴂ���ȒP�ɐ�������ƁAAT1�́u�����c�邽�߂̎��{�iGoing Concern�j�v�ł���ATier2�́u���S�ɔj�]���邽�߂̎��{�iGone Concern�j�v�ƈʒu�Â����Ă��܂��BAT1�͋�s���o�c��@�Ɋׂ�O�ɑ������z�����邱�ƂŁA���Z�@�ւ̌p���I�ȉ^�c���x���鎑�{�Ƃ��ċ@�\���܂��B����ATier2�́A�j�]���������Ȃ��ɂ����č�������Z���~���ɐi�߂邽�߂̎��{�Ƃ��Ĉʒu�Â����Ă���A�j�]��̑����z����S���܂��B

�Ȃ��AAT1�ɂ��ẮA�ߋ��ɓ����،�������̗l�X�Ȏ��Y�`���@���Љ��T�C�g�u���}�l���I�v�ɂďڍׂ����Љ�Ă��܂��̂ł�낵�����������������������B

���Ў戵�̃��K�o���N���s�̕ăh�����č��Ɠ�������ۂ̒��ӓ_�ɂ���

���Ђg�o�ł͖{�y�[�W�쐬�����_�i2026�N6��12���j�ŁA�O�HUFJFG�A�O��Z�FFG�A�݂���FG�����s����ăh�����č���16�����f�ڂ��Ă��܂��B�����ł͓����Ƃ̊S�������Ǝv����������Љ�܂��B

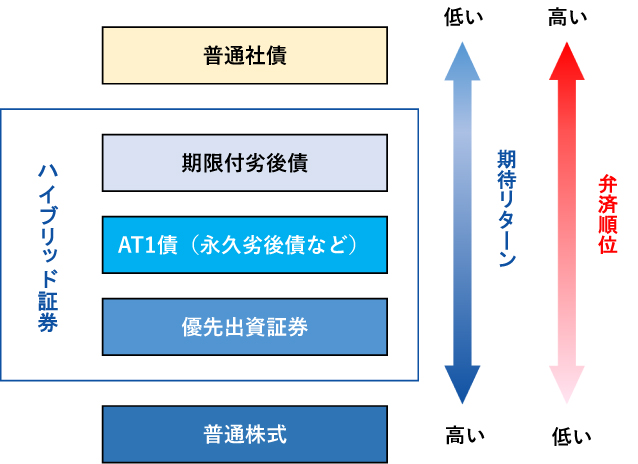

��ʓI�ɍ����������������ꍇ�ɂ́A�������s�̂ł����Ă��A����AT1�ƌĂ����̕����A���ʎЍ������X�N���������߁A���ΓI�ɗ���肪�����ݒ肳���X���ɂ���܂��B

�����̍��́A���s�̂��o�c��@�Ɋׂ����ۂɂ͔��s�̂̍������S���ɍv�����܂��B����ŁA�����ƂɂƂ��Ă͌��{�ʑ����X�N�����߁A�������f�ɂ������ẮA�M�p���X�N��ٍϏ��ʂ̈Ⴂ���\���ɗ������邱�Ƃ��d�v�ł��i�}2�j�B

�����Ƃ́A���g�̎��Y��^�p���j�܂��A���{�ʑ��̉\����������邩�ǂ�����T�d�ɔ��f����K�v������܂��B���X�N���������̂ł���A��荂��������_���铊����Ƃ��ė���AT1�������Ώۂ̈�ƂȂ�܂����A���萫���d�����铊���Ƃɂ́A���ʎЍ̕����K���Ă���ƌ�����ł��傤�B

�}②�@���Z���i�ƃ��X�N�E�����̊W

�ٍϏ��ʁF���s�̂��j�]�����ꍇ�Ɏc�]���Y��ٍς���D�揇��

����L�̓��e�͎��{���،��̈�ʓI�ȓ�����P�������ėᎦ�������̂ł���A�K�������e�J�e�S���[�̑S�Ă̏،�����L�̒ʂ�Ƃ͌���܂���B

JTG�،��S���҂����I���郁�K�o���N���s�̕ăh�����č�6�����i�����j

�f�ڂ̏����� 2026/07/28 ���݂̂��̂ł��B

�����E�����́A���ׂĐň��O/���n�ʉ݃x�[�X�ł��B�܂��A�����͕����ŕ\�����Ă���܂��B

��1 ���Ѝ̏ꍇ�͏���R�[�����܂ł̌Œ藘�����L�ڂ��Ă��܂��B����R�[�����ȍ~�̗����͊O���،����ł��m�F���������B�u�N�����v�͕ăh�����ăx�[�X�E�ň��O�E�������L�ڂ��Ă��܂��B���Ѝ̏ꍇ�͏���R�[������ �J�㏞�҂����O��ŎZ�o�������̂ł��B

��2 ���ЍA�i�v���̏ꍇ�͏���R�[�����܂ł̊��Ԃł��i����R�[�����ł̏��҂�ۏ�����̂ł͂���܂���j�B

| ������ | �N�������1 | �c���N����2 | �|�C���g | �����X�N |

|---|---|---|---|---|

�O�H�t�e�į�ݼ�٥��ٰ�� 4.153�� 2039�N3��7������ �ăh�����Ѝ� | ��5.188% | ��12�N7���� | �z��1���h������w���ł��邽�߁A���߂Ẵh�����ē����ł����S���Ďn�߂��܂��B | |

�O�HUFJ�t�B�i���V�����E�O���[�v 5.574% 2036�N1��16������ �ăh�������ʎЍ� | ��5.149% | ��8�N6���� | �{�Ѝ�2025�N1���ɔ��s���ꂽ���ʎЍŁA�c�����Ԃ������A��r�I�����ɂ킽��A���N5����̗���������ł���_�����͂ł��B | |

�݂��كt�B�i���V�����O���[�v �ăh�������ʎЍ� 5.748�� 2034�N7��6������ | ��4.481% | ��6�N11���� | ���N5����㔼�̗����������邤���AA�i�̐M�p�i�t����L������ł��邽�߁A�M�p�x����r�I�����A���X�N��}���Ȃ��痘����_�����������ƂɌ������������������i�ł��B | |

�O�H�t�e�į�ݼ�٥��ٰ�� 3.741�� 2029�N3��7������ �ăh�����Ѝ� | ��3.746% | ��2�N7���� | �c�����Ԃ��Z�����߁A5�N�ȏ�̒��������������������A�ăh�����č��ւ̓����ɂ����ĉ��i�ϓ����X�N��ጸ�������������ƂɓK�������i�ł��B | |

�y�V�^���Ѝz�O��Z�FFG �ăh�������S�ێЍ� 5.836���i������y�ю����j�]�����Ə�����t�j2044�N7��9������ | ��5.713% | ��17�N11���� | ������x�̃��X�N�͋��e�ł�����̂́A�ߓx�ȃ��X�N�͔��������Ƃ��������ƂɂƂ��āA�{���̓o�����X�̎�ꂽ�I�����ƂȂ�܂��i�������A���ʎЍƔ�ׂ�ƐM�p�i�t����1�i�K�Ⴍ�Ȃ��Ă��܂��j�B�z��1���h������w���\�ł���_�����͂̂ЂƂł��B | |

�O��Z�F�t�B�i���V������O���[�v �ăh�����C�ӏ��ҏ����t���S�ۉi�v�Ѝ@6.45%�i���Ə�����ї�����t�j | ��6.254% | ��8�N10���� | �{����AT1�ł��邽�߁A���ʎЍƔ�ׂ�Ɣ�ׂă��X�N�������A�M�p�i�t�����ʎЍ��4�`5�i�K�Ⴍ�Ȃ��Ă��܂��B�������X�N�����e���Ăł��������^�[����Nj�����铊���Ƃ̕��ɂ������߂ł��B |

�����t�ɂ�������

���́A���s�̂̐M�p�x�ɉ����Ċi�t��Ђ��i�t��t�^���Ă��܂��B�i�t��Ѓ��[�f�B�[�Y�ł�Baa�i�ȏ�A��S&P�ł�BBB�i�ȏ�̍��́u�����K�i�v�A�t�ɂ��̊i�t���������́u�����s�K�i���v�ƌĂ�Ă���A�����s�K�i����A���AAT1�́A���X�N���������i�Ƃ���Ă��܂��B���̂悤�ȍ����X�N�̖�����������Ȃ���ۂ́A���̓��e���\���ɂ��������������ƂƂ��ɁA�����g�̓����ړI��X�N���e�x�ɏƂ炵�ēK���ȏ��i�ł��邱�Ƃ����m�F�̏�A���������������������B

��L�̃��C���i�b�v�ł́A�����X�N�̏��i�� �}�[�N��t���Ă��܂��B

-

����

��Ƃ����s����Ѝ̈��Ť���s�̂̓|�Y�E���Z���ɂ����錳�����̎x������(���ٍϏ���)����ʍ������Ⴍ�A���X�N���������ł��B���̒��ɂ͏��Ҋ����̒�߂��Ȃ����̂�����A�u�i�v���v�ƌĂ�܂��B

-

AT1��

�����ƍ��̒��Ԃ̐������������،��̂ЂƂŁA���Z�@�ւ��j�]�����ۂ̌������̎x������(���ٍϏ���)����ʍ������Ⴍ����X�N���������ł��B�����Ƃ��ď��Ҋ����̒�߂��Ȃ��i�v�Ƃ��Ĕ��s����܂��B���s�̂̎��Ȏ��{�䗦�����̐�������������ꍇ��ē��ǂ̌���Ȃǂɂ��A�����I�Ɍ��{�̈ꕔ�܂��͑S�����팸���ꂽ�芔���ɓ]�����ꂽ�肷�����������܂��B�]���āA�����Ɋւ��鑊���̒m���E�o���A���Z���Y�y�у��X�N���e�x�ƁA�������X�N������Ăł���荂��������Nj�����铊���ړI���������̂��q�l�ɓK��������Z���i�ƂȂ�܂��B

-

�����s�K�i��

��ʓI�ɓ����K�i���Ɣ�r���ė���肪��������ŁA���i�ϓ����傫���A�܂��A�M�p���X�N���͂��߂Ƃ����e�탊�X�N���������i�ł��B

�����s�K�i���ւ̓����́A���̗v����S�ď[������Ă��邨�q���܂��K������ƍl�����܂��B- �����M�p���X�N�����e���āA��荂��������Njy����铊���ӌ��E�ړI�i���v�d���j���������̂��q����

- ���ɓ��Y���̔��s�҂��|�Y���Ɏ���A�������{�̑S�����������Ă��������܂߂��������ɉe�����Ȃ������͈̔͂œ���������邨�q����

- ��ʓI�ȍ��̓������X�N�ɉ����āA�����s�K�i�̓������X�N�𐳂����������邱�Ƃ��ł���������̒m���Ƃ��o�����������̂��q����

�@�Ɛӎ���

- �{�y�[�W�͏���ړI�Ƃ��ē��Ђ��쐬�������̂ł��B�{�����͓������U������̐�������ړI�Ƃ�����̂ł͂���܂���B

- �{�y�[�W�ͤ�M���ł���ƍl��������Ɋ�Â��č쐬���ꂽ���̂ł�������Ђ͂��̐��m������S����K������ۏ�����̂ł͂���܂���B

- �{�y�[�W�Ɋ�Â��������s�������ʤ���炩�̑��Q�����������ꍇ�łओ��Ђ͗��R�̔@�����킸�ӔC���܂���B

- �{�y�[�W�̓��e�͍쐬�����_�i2026�N6��15���j�̂��̂ł��褏����\���Ȃ��ύX����邱�Ƃ�����܂��B

- �{�y�[�W�̎��O�̏����Ȃ���{�����̑S���������͈ꕔ�����p�܂��͕�����]�����ɂ��g�p���邱�Ƃ��ւ��܂��B

- �O���[�v��ВT�[�r�X

�ăh��/�~

�ăh��/�~ ���[��/�~

���[��/�~ ���h��/�~

���h��/�~ �p�|���h/�~

�p�|���h/�~ NZ�h��/�~

NZ�h��/�~ �J�i�_�h��/�~

�J�i�_�h��/�~

�u���W������A��/�~

�u���W������A��/�~ �g���R�����/�~

�g���R�����/�~

���L�V�R��y�\/�~

���L�V�R��y�\/�~ �C���h����s�[/�~

�C���h����s�[/�~�o��:�e��������s

��2026/07/27�@8��50�����_

�@������ɂ������Ă̂����ӎ���

- �O���č��̂�����ł́u�O���،���������v�̊J�݂��K�v�ƂȂ�܂����A�����J�ݔ�p�E�Ǘ����͖����ł��B

- �O���č����W�E���o���ɂ��A�܂��͓��ЂƂ̑��Ύ���ɂ��w������ꍇ�́A�w���Ή��݂̂����x�������������܂��B

- �����̂����A���t�̂�����ɂ������ẮA�o�ߗ����̎�������������ꍇ������܂��B

- �O���č��̔������ɂ�����~�݂ƊO�݂���������ۂɂ́A�O���ב֎s��̓����܂��ē��Ђ����肵���בփ��[�g�ɂ����̂Ƃ��܂��B

- �~���ό^���̔����A����ї����E���ҋ��̌��ς́A�S�ĉ~�݂ł̂��戵���ƂȂ�܂��B

- �O���č����W�E���o���ɂ��w�����ꂽ�ꍇ�A�y�ѓ��ЂƂ̑��Ύ���ɂ��w���܂��͔��p���ꂽ�ꍇ�A�����Ƃ��Ė�肪����������̎�����͂��ł��܂���B

- �O���č��̂�����̓N�[�����O�I�t�̑Ώۂɂ͂Ȃ�܂���B

- ���Ђɂ����Ĕ̔��������܂����O���č��̉��i��ɂ��܂��ẮA���Ђɂ��⍇�����������B

�@�O���č��̃��X�N�ɂ���

���Z���i�s��ɂ����鑊�ꂻ�̑��̎w�W�ɂ�����ϓ��Ȃǂɂ�葹���������邨���ꂪ����܂��B

- �O���č��̎s�ꉿ�i�́A��{�I�Ɏs��̋��������̕ω��ɑΉ����ĕϓ����܂��B�������㏸����ߒ��ł͍����i�͉������A�t�ɋ������ቺ����ߒ��ł͍����i�͏㏸���邱�ƂɂȂ�܂��B���������āA���ғ����O�Ɋ�������ꍇ�ɂ͎s�ꉿ�i�ł̔��p�ƂȂ�܂��̂ŁA���p����������ꍇ������܂��B�܂��A�s����̕ω��ɂ�藬�����i�������j���������Ⴍ�Ȃ����ꍇ�A���p���邱�Ƃ��ł��Ȃ��\��������܂��B

- ���������́A�e���̒�����s�����肷�鐭������A�s������̐����i�Ⴆ�A���ɔ��s����Ă�����̗��ʗ����j����Z�@�ւ̑ݏo�������̕ω��ɑΉ����ĕϓ����܂��B

- �O���č��́A�ב֑���i�~�݂ƊO�݂̌����䗦�j���ω����邱�Ƃɂ��A�ב֑��ꂪ�~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͉������A�t�ɉ~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͏㏸���邱�ƂɂȂ�܂��B���������āA���p�����邢�͏��Ҏ��̈ב֑���̏ɂ���Ă͈ב֍����������邨���ꂪ����܂��B

- �ʉ݂̌����ɐ������t����Ă���ꍇ�́A���������~�݂������邱�Ƃ�����ł��Ȃ��ꍇ������܂��B

���̔��s�҂܂��͌������̎x���̕ۏ؎҂̋Ɩ��܂��͍��Y�̏̕ω��Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�ɕω����������ꍇ�A�s�ꉿ�i���ϓ����邱�Ƃɂ���Ĕ��p����������ꍇ������܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���{�◘�q�̎x�����̒�؎Ⴕ���͎x���s�\�̔������͓���ɂ�錳�{�̍팸�����Ȃ���郊�X�N������܂��B

�Ȃ��A���Z�@�ւ����s������́A�M�p���������Ĕj�]�̂����ꂪ����ꍇ�Ȃǂɂ́A���s�҂̖{�����ݒn���̔j�]�������x���K�p����A���ǂ̊ē����̌����ŁA�����ʂɏ]���Č��{�◘�q�̍팸�⊔���ւ̓]�������s����\��������܂��B�������A�K�p����鐧�x�͔��s�҂̖{�����ݒn���ɂ��قȂ�A�܂�����ύX�����\��������܂��B - �O���č��̂����A��v�Ȋi�t�@�ւɂ��u���@�I�v�f�������v�Ƃ����i�t���Ȃ���Ă�����̂ɂ��ẮA���Y���s�ғ��̐M�p�̈������ɂ��A���{�◘�q�̎x������������A�x���s�\�������郊�X�N�̒��x�͂�荂���ƌ����܂��B

- ��v�Ȋi�t��Ђɂ��u���@�I�v�f�������v�Ƃ����i�t�i�����s�K�i�i�t�j���Ȃ���Ă�����i�����s�K�i�i�t���j�ɂ��ẮA���Y���s�̂܂��͖{���̏��ҋ��y�ї��q�̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���ҋ��◘�q�̎x��������A �x���s�\�������郊�X�N�̒��x���A�����K�i�i�t���̂���ʂ̊i�t����t�^���ꂽ���Ɣ�ׂ�荂���ƌ����܂��B

���̔��s�ғ��܂��͓��Y�ʉݓ��̋A�����鍑��n��̐�������ьo�Ϗ̕ω��A�@�߁E�K���̕ύX�Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�ҁA�ۏ؉�Ђ������͓��Y�ʉݓ��̋A�����鍑��n��A�܂��͎���s��̋A�����鍑��n��̐����E�o�ρE�Љ��̕ω�����і@�߁E�K�����̕ύX�₻���Ɋւ���O���]���̕ω��A�V�ϒn�ٓ��ɂ��A�O���č��̉��i���ϓ����邱�Ƃɂ���đ����������邨�����A�������n�����������A���邢�͕s�\�ɂȂ邨���ꂪ����܂��B�܂��A�ʉݕs�����ɂ��啝�Ȉב֕ϓ����N����A�~�݂ւ̌��������������A���邢�͂ł��Ȃ��Ȃ邨���ꂪ����܂��B

������������ۂ́A�K���_������O��t���ʓ����悭���ǂ݂��������A�����g�̔��f�ł��\�����݂��������B

�@���o�^�i�t�ɂ���

�z�[���y�[�W��Ŏg�p����Ă���i�t���ɂ��āA�M�p�i�t�t�^�҂ł���u���[�f�B�[�Y�E���[�e�B���O�X�iMoody's�j�v�A�uS&P�O���[�o���E���[�e�B���O�iS&P�j�v �A����сu�t�B�b�`�E���[�e�B���O�X�iFitch�j�v �͋��Z���i����@��66����27�̓o�^���Ă���܂���B���o�^�i�t���Ɋւ��闯�ӓ_�ɂ��܂��ẮA���o�^�i�t�Ɋւ���������������������B