![�����̕s����Ȋ��̒��ł̕č����̓����` �ċ��Z����̓]���ŖK���u�ăh�������ւ̓����^�C�~���O�v�`](https://www.jtg-sec.co.jp/bond/contents/img/contents/usd/main-pc-usd2.jpg)

![�����̕s����Ȋ��̒��ł̕č����̓����` �ċ��Z����̓]���ŖK���u�ăh�������ւ̓����^�C�~���O�v�`](https://www.jtg-sec.co.jp/bond/contents/img/contents/usd/main-sp-usd2.jpg)

�X�V�� 2026/03/10

�����ł́A�č��ƃC�X���G���ɂ��C�����U����w�i�ɁA�O���[�o���s��Ń{���e�B���e�B���Ăэ��܂��Ă��܂��B���̂悤�ȕs�����������܂�����ł́A�u�M�p�x�̍������Y�v�֎�����U������铮�����L�����Ă��܂��B�{���W�ł́A���̈�Ƃ��āA�č����̓��������ɂ��ĉ�����܂��B

���グ�ł��~�߈ȍ~�̕Ē��������̐���

�����ł́A�č��ƃC�X���G���ɂ��C�����U���̌�����w�i�ɁA��������}���ɕs���艻���A�O���[�o���s��ł̓{���e�B���e�B����i�ƍ��܂��Ă��܂��B���������n���w�I���X�N�̏㏸�́A�������i��A���R�X�g�̕ϓ���ʂ��Ďs��S�̂̕s�����������߂Ă���A�ꕔ�ł̓{���e�B���e�B�w�W�̏㏸���m�F����Ă��܂��B

�܂��AFRB�i�A�M�������x������j�͈ˑR�Ƃ��ăC���t���}�����d�����A��������𑊑ΓI�ɍ��������ňێ����Ă��邱�Ƃ���A�������͈��������^�C�g�ȏ�Ԃɂ���܂��B���̂悤�Ȕw�i�̂��ƁA���������͍��߂ɐ��ڂ��A�č����̉��i�͒����ǖʂɂ���܂��B

����ŁA���j�I�ɂ͋��������~�܂肷��ǖʂ��A��̋����ቺ�ǖʂɌ��������������̌_�@�ƂȂ�����������邽�߁A���݂̊��ɂ��Ă��T�d�Ɍ��ɂ߂Ȃ��璍�����ׂ��ǖʂƌ�����ł��傤�B

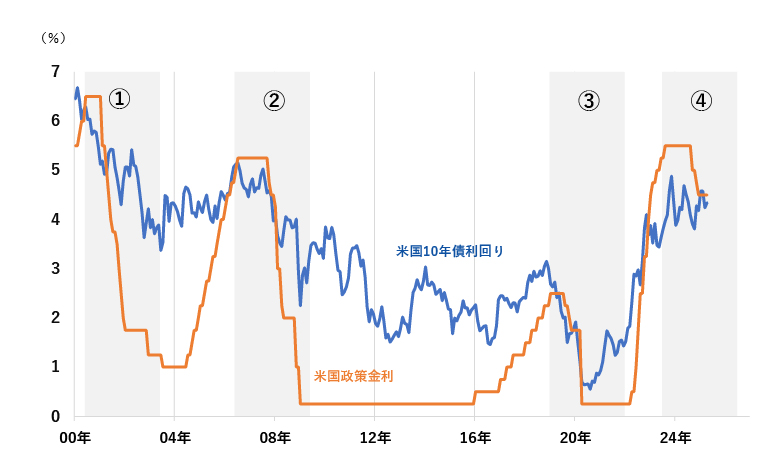

�m�}�@�n�č�10�N����襕č��̐������

�o���F�č����ȁAFRB�̃f�[�^���JTG�،��쐬

���@�`�C�͗������ǖʂɓ]����O�̍Ō�ɗ��グ���s��ꂽ�N������3�N�Ԃ�h��Ԃ��Ă���B

���j��L�͉ߋ��̏��ł���A�����̉^�p���ʓ��������E�ۏ�����̂ł͂���܂���B

���N���b�N����Ɖ摜���g�傳��܂��B

�ߋ��A2000�N�ȍ~�ɂ�����3��̗��グ�ł��~�߂���3�N��̕č�10�N�������́A�����Ēቺ����X���������܂��m�\�@�n�B

����������́A�����̍��~�܂��s�ꂪ�D�荞�ފɂ₩�ȗ������y�[�X�Ȃǂ̉e���ɂ��A10�N�����͉ߋ��̃T�C�N���Ɣ�ׂĂȂ��Ȃ��ቺ�����A���݂ł�4������ێ����Ă��܂��B�Ƃ͂����A����FRB���������ւƑǂ��ɂ�A�č�10�N�������͎��Ԃ������Ċɂ₩�ɒቺ���Ă����ƌ����܂�܂��B

�m�\�@�n���グ�ł��~�߂���3�N��̕č�10�N�����

| �ǖ� | ���グ�ł��~�ߔN�� | �č�10�N����� | ����荷 | |

|---|---|---|---|---|

| ���グ�ł��~�ߎ� | �ł��~�߂���3�N�� | |||

| �@ | 2000�N05�� | 6.29% | 3.37% | ▲2.92% |

| �A | 2006�N06�� | 5.15% | 3.47% | ▲1.68% |

| �B | 2018�N12�� | 2.69% | 1.43% | ▲1.26% |

| �C | 2023�N07�� | 3.97% | ||

| ���� | - | - | - | ▲1.86% |

�o���F�č����Ȃ̃f�[�^���JTG�،��쐬

�� ��L�̕č�10�N�����͑Ώ۔N���̌����̐��l���L��

JTG�،������ڂ��Ă��铊���ΏہF�������]�[���̕č�����

����A�Z�������̓A�����J�̒�����s�iFRB�j�����߂鐭������̉e���������邽�߁A���݂͒Ⴂ�����ɂ���܂��B��������͌i�C��C���t��������ړI��FRB�����ڑ��삷�邽�߁A���̓������Z���̎s������ɑ����ɔ��f����₷���Ƃ�������������܂��B

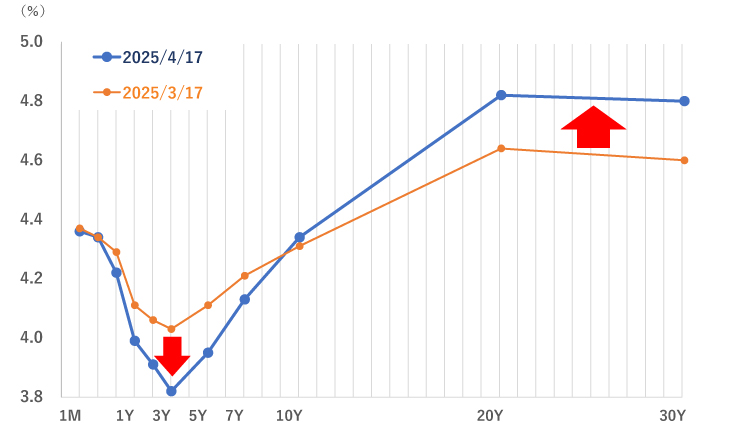

����A�C�[���h�J�[�u������ƁA�Z�����璆���ɂ����ď����ɂւ���A�����Ɍ����ė���肪�㏸����g���퉻�����E�オ��̃J�[�u�h�ƂȂ��Ă��܂��B���̂悤�ȋ����\������A�������]�[���i����20�N�`30�N�j�ɓ��������������Ă���ƍl���Ă��܂��m�}�A�n�B

�C�[���h�J�[�u�F���̗����Ə��Ҋ��Ԃ̊W���������O���t

�m�}�A�n�č����̃C�[���h�J�[�u�i2026/3/9���_�j

�o���F�č����Ȃ̃f�[�^���JTG�،��쐬

���N���b�N����Ɖ摜���g�傳��܂��B

����̋����������ʂ��ɂ���

FRB�����ł͌�����������Ă���A2026�N�̗������⎞���Ɋւ��Ă͕s���������c���Ă��܂��B�������A�s��ł͏��Ȃ��Ƃ�1��̗��������s����Ƃ̌��ʂ����D���ŁACME��FedWatch�����̌����𗠕t���Ă��܂��B����������ቺ�����ꍇ�ɂ́A�č��̒����������ቺ��ƂȂ�A�����i�ɂƂ��Ă͑傫�Ȓǂ����ƂȂ�\��������܂��B

�i���j��ʓI�ɋ�����������ƍ����i�͏㏸���܂����A���̎���������c�����Ԥ�i�C��������s�̂̐M�p���ɂ���ď�L�̒ʂ�ɂ͂Ȃ�Ȃ��ꍇ�����邱�Ƃɒ��ӂ��K�v�ł��B

�m�\�A�n�s��̕Đ�������̌��ʂ��i2026/3/9���_�j

| ������� | ���� | 26�N04�� | 06�� | 07�� | 09�� | 10�� | 12�� |

|---|---|---|---|---|---|---|---|

| 4.25-4.50�� | - | 88.2% | 63.2% | 47.0% | 31.0% | 24.8% | 17.6% |

| 4.00-4.25�� | ▲0.25% | 11.7% | 33.3% | 41.0% | 43.0% | 40.6% | 36.0% |

| 3.75-4.00�� | ▲0.50% | 0.2% | 3.4% | 11.1% | 21.3% | 25.6% | 30.0% |

| 3.50-3.75�� | ▲0.75% | 0.9% | 4.4% | 7.8% | 13.0% | ||

| 3.25-3.50�� | ▲1.00% | 0.3% | 1.1% | 3.1% | |||

| 3.00-3.25�� | ▲1.25% | 0.1% | 0.4% |

�o���FCME��FedWatch�c�[���̃f�[�^���JTG�،��쐬

- �O���[�v��ВT�[�r�X

�ăh��/�~

�ăh��/�~ ���[��/�~

���[��/�~ ���h��/�~

���h��/�~ �p�|���h/�~

�p�|���h/�~ NZ�h��/�~

NZ�h��/�~ �J�i�_�h��/�~

�J�i�_�h��/�~

�u���W������A��/�~

�u���W������A��/�~ �g���R�����/�~

�g���R�����/�~

���L�V�R��y�\/�~

���L�V�R��y�\/�~ �C���h����s�[/�~

�C���h����s�[/�~�o��:�e��������s

��2026/08/07�@8��50�����_

JTG�،��Ŏ戵���̕č����i�����j

���������N���b�N����Ƥ�ڍ�ʂ����������܂��B

���w���P���ͤ2026/8/6���_�ɂ����邲�Q�l�P���ɂȂ�܂�����ۂ̍w���P���͂�����X�܂ł��m�F���������

���w���P���ͤ������s�ɌW���p���̑��̔�p�����܂܂ꂽ����q�l�����Ђ���X������ōw�������ꍇ�̒P���ƂȂ�܂��

| ������ | ���ғ� �i�����j | �c������ | �Q�l�����/�N (�ň��O�����) | �w���P�� |

|---|---|---|---|---|

| ����i�X�g���b�v�X�j | 2054�N5��15�� | 27�N9���� | 5.15% 2026/8/6���_ | 24.38 |

| ����� 3.625% | 2053�N5��15�� | 26�N9���� | 5.05% 2026/8/6���_ | 79.09 |

| ����i�X�g���b�v�X�j | 2052�N5��15�� | 25�N9���� | 5.21% 2026/8/6���_ | 26.56 |

| ����i�X�g���b�v�X�j | 2051�N11��15�� | 25�N3���� | 5.22% 2026/8/6���_ | 27.19 |

| ����i�X�g���b�v�X�j | 2049�N5��15�� | 22�N9���� | 5.22% 2026/8/6���_ | 30.93 |

| ����� 3.0% | 2048�N8��15�� | 22�N0���� | 5.08% 2026/8/6���_ | 72.60 |

| ����i�X�g���b�v�X�j | 2047�N2��15�� | 20�N6���� | 5.19% 2026/8/6���_ | 34.90 |

| ����� 5.0 | 2046�N5��15�� | 19�N9���� | 4.98% 2026/8/6���_ | 100.17 |

| ����� 2.875% | 2045�N8��15�� | 19�N0���� | 5.04% 2026/8/6���_ | 73.67 |

| ����i�X�g���b�v�X�j | 2044�N5��15�� | 17�N9���� | 5.15% 2026/8/6���_ | 40.51 |

| ����� 4.5 | 2044�N2��15�� | 17�N6���� | 4.95% 2026/8/6���_ | 94.73 |

| ����� 4.375% | 2043�N8��15�� | 17�N0���� | 4.93% 2026/8/6���_ | 93.56 |

| ����� 3.875% | 2043�N5��15�� | 16�N9���� | 4.94% 2026/8/6���_ | 87.92 |

| ����i�X�g���b�v�X�j | 2041�N2��15�� | 14�N6���� | 4.90% 2026/8/6���_ | 49.53 |

�y�Ɛӎ����z

- �{�y�[�W�͏���ړI�Ƃ��ē��Ђ��쐬�������̂ł��B�{�����͓������U������̐�������ړI�Ƃ�����̂ł͂���܂���B

- �{�y�[�W�ͤ�M���ł���ƍl��������Ɋ�Â��č쐬���ꂽ���̂ł�������Ђ͂��̐��m������S����K������ۏ�����̂ł͂���܂���B

- �{�y�[�W�Ɋ�Â��������s�������ʤ���炩�̑��Q�����������ꍇ�łओ��Ђ͗��R�̔@�����킸�ӔC���܂���B

- �{�y�[�W�̓��e�͍쐬�����_�i2026�N3��10���j�̂��̂ł��褏����\���Ȃ��ύX����邱�Ƃ�����܂��B

- �{�y�[�W�̎��O�̏����Ȃ���{�����̑S���������͈ꕔ�����p�܂��͕�����]�����ɂ��g�p���邱�Ƃ��ւ��܂��B

�@������ɂ������Ă̂����ӎ���

- �O���č��̂�����ł́u�O���،���������v�̊J�݂��K�v�ƂȂ�܂����A�����J�ݔ�p�E�Ǘ����͖����ł��B

- �O���č����W�E���o���ɂ��A�܂��͓��ЂƂ̑��Ύ���ɂ��w������ꍇ�́A�w���Ή��݂̂����x�������������܂��B

- �����̂����A���t�̂�����ɂ������ẮA�o�ߗ����̎�������������ꍇ������܂��B

- �O���č��̔������ɂ�����~�݂ƊO�݂���������ۂɂ́A�O���ב֎s��̓����܂��ē��Ђ����肵���בփ��[�g�ɂ����̂Ƃ��܂��B

- �~���ό^���̔����A����ї����E���ҋ��̌��ς́A�S�ĉ~�݂ł̂��戵���ƂȂ�܂��B

- �O���č����W�E���o���ɂ��w�����ꂽ�ꍇ�A�y�ѓ��ЂƂ̑��Ύ���ɂ��w���܂��͔��p���ꂽ�ꍇ�A�����Ƃ��Ė�肪����������̎�����͂��ł��܂���B

- �O���č��̂�����̓N�[�����O�I�t�̑Ώۂɂ͂Ȃ�܂���B

- ���Ђɂ����Ĕ̔��������܂����O���č��̉��i��ɂ��܂��ẮA���Ђɂ��⍇�����������B

�@�O���č��̃��X�N�ɂ���

���Z���i�s��ɂ����鑊�ꂻ�̑��̎w�W�ɂ�����ϓ��Ȃǂɂ�葹���������邨���ꂪ����܂��B

- �O���č��̎s�ꉿ�i�́A��{�I�Ɏs��̋��������̕ω��ɑΉ����ĕϓ����܂��B�������㏸����ߒ��ł͍����i�͉������A�t�ɋ������ቺ����ߒ��ł͍����i�͏㏸���邱�ƂɂȂ�܂��B���������āA���ғ����O�Ɋ�������ꍇ�ɂ͎s�ꉿ�i�ł̔��p�ƂȂ�܂��̂ŁA���p����������ꍇ������܂��B�܂��A�s����̕ω��ɂ�藬�����i�������j���������Ⴍ�Ȃ����ꍇ�A���p���邱�Ƃ��ł��Ȃ��\��������܂��B

- ���������́A�e���̒�����s�����肷�鐭������A�s������̐����i�Ⴆ�A���ɔ��s����Ă�����̗��ʗ����j����Z�@�ւ̑ݏo�������̕ω��ɑΉ����ĕϓ����܂��B

- �O���č��́A�ב֑���i�~�݂ƊO�݂̌����䗦�j���ω����邱�Ƃɂ��A�ב֑��ꂪ�~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͉������A�t�ɉ~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͏㏸���邱�ƂɂȂ�܂��B���������āA���p�����邢�͏��Ҏ��̈ב֑���̏ɂ���Ă͈ב֍����������邨���ꂪ����܂��B

- �ʉ݂̌����ɐ������t����Ă���ꍇ�́A���������~�݂������邱�Ƃ�����ł��Ȃ��ꍇ������܂��B

���̔��s�҂܂��͌������̎x���̕ۏ؎҂̋Ɩ��܂��͍��Y�̏̕ω��Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�ɕω����������ꍇ�A�s�ꉿ�i���ϓ����邱�Ƃɂ���Ĕ��p����������ꍇ������܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���{�◘�q�̎x�����̒�؎Ⴕ���͎x���s�\�̔������͓���ɂ�錳�{�̍팸�����Ȃ���郊�X�N������܂��B

�Ȃ��A���Z�@�ւ����s������́A�M�p���������Ĕj�]�̂����ꂪ����ꍇ�Ȃǂɂ́A���s�҂̖{�����ݒn���̔j�]�������x���K�p����A���ǂ̊ē����̌����ŁA�����ʂɏ]���Č��{�◘�q�̍팸�⊔���ւ̓]�������s����\��������܂��B�������A�K�p����鐧�x�͔��s�҂̖{�����ݒn���ɂ��قȂ�A�܂�����ύX�����\��������܂��B - �O���č��̂����A��v�Ȋi�t�@�ւɂ��u���@�I�v�f�������v�Ƃ����i�t���Ȃ���Ă�����̂ɂ��ẮA���Y���s�ғ��̐M�p�̈������ɂ��A���{�◘�q�̎x������������A�x���s�\�������郊�X�N�̒��x�͂�荂���ƌ����܂��B

- ��v�Ȋi�t��Ђɂ��u���@�I�v�f�������v�Ƃ����i�t�i�����s�K�i�i�t�j���Ȃ���Ă�����i�����s�K�i�i�t���j�ɂ��ẮA���Y���s�̂܂��͖{���̏��ҋ��y�ї��q�̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���ҋ��◘�q�̎x��������A �x���s�\�������郊�X�N�̒��x���A�����K�i�i�t���̂���ʂ̊i�t����t�^���ꂽ���Ɣ�ׂ�荂���ƌ����܂��B

���̔��s�ғ��܂��͓��Y�ʉݓ��̋A�����鍑��n��̐�������ьo�Ϗ̕ω��A�@�߁E�K���̕ύX�Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�ҁA�ۏ؉�Ђ������͓��Y�ʉݓ��̋A�����鍑��n��A�܂��͎���s��̋A�����鍑��n��̐����E�o�ρE�Љ��̕ω�����і@�߁E�K�����̕ύX�₻���Ɋւ���O���]���̕ω��A�V�ϒn�ٓ��ɂ��A�O���č��̉��i���ϓ����邱�Ƃɂ���đ����������邨�����A�������n�����������A���邢�͕s�\�ɂȂ邨���ꂪ����܂��B�܂��A�ʉݕs�����ɂ��啝�Ȉב֕ϓ����N����A�~�݂ւ̌��������������A���邢�͂ł��Ȃ��Ȃ邨���ꂪ����܂��B

������������ۂ́A�K���_������O��t���ʓ����悭���ǂ݂��������A�����g�̔��f�ł��\�����݂��������B

�@���o�^�i�t�ɂ���

�z�[���y�[�W��Ŏg�p����Ă���i�t���ɂ��āA�M�p�i�t�t�^�҂ł���u���[�f�B�[�Y�E���[�e�B���O�X�iMoody's�j�v�A�uS&P�O���[�o���E���[�e�B���O�iS&P�j�v �A����сu�t�B�b�`�E���[�e�B���O�X�iFitch�j�v �͋��Z���i����@��66����27�̓o�^���Ă���܂���B���o�^�i�t���Ɋւ��闯�ӓ_�ɂ��܂��ẮA���o�^�i�t�Ɋւ���������������������B