![�c�����Ԃ������č����������b�g�Ƃ́H�` �ċ��Z����̓]���ŖK���u�ăh�������ւ̓����^�C�~���O�v�`](https://www.jtg-sec.co.jp/bond/contents/img/contents/usd/main-pc-usd1.jpg)

![�c�����Ԃ������č����������b�g�Ƃ́H�` �ċ��Z����̓]���ŖK���u�ăh�������ւ̓����^�C�~���O�v�`](https://www.jtg-sec.co.jp/bond/contents/img/contents/usd/main-sp-usd1.jpg)

�i2026�N6��18���X�V�j

JTG�،��Ŏ戵���̕č����i�����j

���������N���b�N����Ƥ�ڍ�ʂ����������܂��B

���w���P���ͤ2026/7/24���_�ɂ����邲�Q�l�P���ɂȂ�܂�����ۂ̍w���P���͂�����X�܂ł��m�F���������

���w���P���ͤ������s�ɌW���p���̑��̔�p�����܂܂ꂽ����q�l�����Ђ���X������ōw�������ꍇ�̒P���ƂȂ�܂��

| ������ | ���ғ� �i�����j | �c������ | �Q�l�����/�N (�ň��O�����) | �w���P�� |

|---|---|---|---|---|

| ����i�X�g���b�v�X�j | 2054�N5��15�� | 27�N10���� | 5.10% 2026/7/24���_ | 24.61 |

| ����� 4.75% | 2053�N11��15�� | 27�N4���� | 5.02% 2026/7/24���_ | 95.91 |

| ����� 4.125% | 2053�N8��15�� | 27�N1���� | 5.04% 2026/7/24���_ | 86.56 |

| ����� 3.625% | 2053�N5��15�� | 26�N10���� | 5.05% 2026/7/24���_ | 79.11 |

| ����i�X�g���b�v�X�j | 2053�N5��15�� | 26�N10���� | 5.15% 2026/7/24���_ | 25.55 |

4��A�������u�����A9���̎Q���҂��N�����グ�������ށi2026�N6���j

2026�N6��18�����݁A�č��̒��������̃x���`�}�[�N�ƂȂ��Ă���č�10�N��������4������ێ����Ă���A�ˑR�Ƃ��č���������ۂ��Ă��܂��m�}1�n�B

�č��̒�����s�ɂ�����ĘA�M�������x������iFRB�j�́A6��16�`17���ɊJ�Â��ꂽ�ĘA�M���J�s��ψ���iFOMC�j�ŁA��������������3.50�`3.75���ɐ����u�����Ƃ����肵�܂����B�����u����4��A���ł��B����̉�́A�P�r���E�E�H�[�V��FRB�c���̏A�C��A���߂Ă�FOMC�ƂȂ�܂����B

�����Ɍ��\���ꂽFOMC�Q���҂ɂ��l�������Ƃ̐���������ʂ��i�h�b�g�`���[�g�j�ł́A�Q����19���̂�����9�����N���ɏ��Ȃ��Ƃ�1��̗��グ��������ł��邱�Ƃ�������܂����B�������A�E�H�[�V���c���͌��ʂ����o���Ă��Ȃ��Ƃ݂��i���ʂ����o�����̂�18���j�A���̂���8���͐����u���A1���͗��������A������ł���AFOMC���Ō�����������Ă��邱�Ƃ�������܂����m�}2�n�B

�m�}1�n�č��̐�������E�č�10�N�����E�č��R�A�C���t����

�o���FFRB�FRED��ĘJ���ȘJ�����v�ǂ̃f�[�^���JTG�،��쐬

�m�}2�nFOMC�h�b�g�`���[�g

�o���FFRB�̎��������Ƃ�JTG�،��쐬

�����A�č����C�����Ƃ̐퓬�I���Ɍ������o���ɍ��ӂ������Ƃ��A�������i�͑啝�ɉ������Ă��܂��B�������i�̉����̓C���t�����͂̊ɘa�v���ƂȂ邽�߁A����̗��グ�̓C���t�����҂̈���x������i�C�������^���ɍ��E����܂��B

�܂��A�P�r���E�E�H�[�V��FRB�c���̂��Ƃ�FRB����̏�M�̂�������傫���ς�錩�ʂ��ł��B

�E�H�[�V���c���́A�@FRB�̃R�~���j�P�[�V�����A�A�o�����X�V�[�g�A�B�����f�[�^�̊��p�ƐM�����A�C�ω��̎���ɂ����鐶�Y���ƌٗp�A�DFRB�̃C���t���g�g�݂�5����ɂ��āA��ƕ����݂���Ɣ��\���AFRB�̏�M�̂�������������p���������Ȃlj��v�u����N���ɂ��܂����B

����́A�C���t�������܂�����������̕������ɉ����AFRB�̃R�~���j�P�[�V�����헪�̕ω����s��̒��ړ_�ƂȂ肻���ł��B

���N���b�N����Ɖ摜���g�傳��܂��B

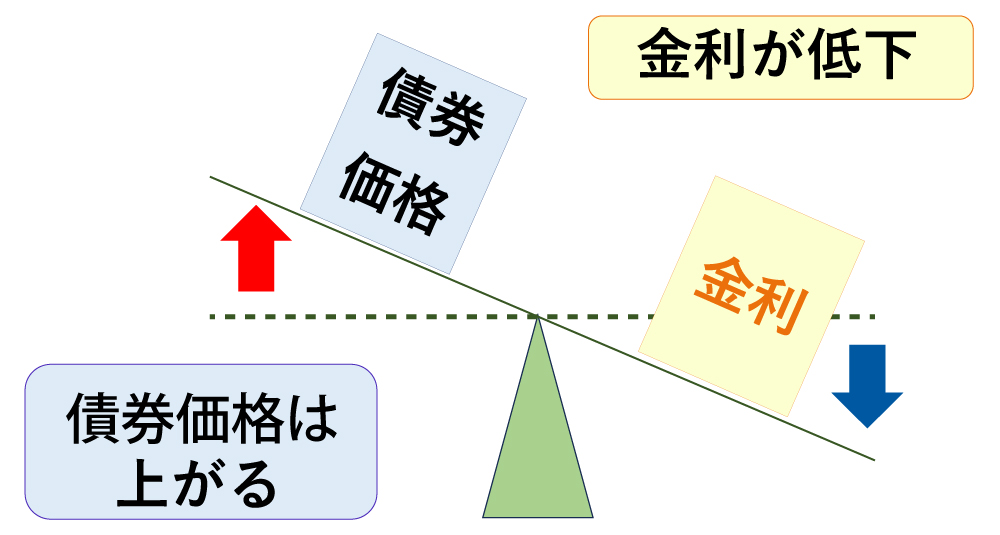

�����̒ቺ�͍����i�̏㏸�v��

�����i�Ƌ����͋t���ւ���W�ɂ���܂��B��ʓI�ɋ�����������ƍ����i���㏸����������オ��ƍ����i���������܂��B

�Ⴆ�Τ�s��������ቺ����Ƥ�����N�[�|�����������s�̍��͖��͓I�ȓ����ΏۂƂȂ邽�ߤ���v������������l���オ��܂��B

���ɤ�s��������㏸����Ƥ�V���ɔ��s�������Ɣ�ׂăN�[�|���̒Ⴂ���̉��l�͉����褉��i�͉������邱�ƂɂȂ�܂��B

���������L�͈�ʓI�ȓ��e������������̂ł��褍����i�ͤ���ۂɂ͍��̎���������c�����Ԥ�i�C������ב֑��ꤔ��s�̂̐M�p���ɂ���ď�L�̒ʂ�ɂ͂Ȃ�Ȃ��ꍇ�����邱�Ƃɒ��ӂ��K�v�ł��B

�ȏ�܂��Ĥ���Ƀ[���N�[�|���ɂ�����N�����Ǝc�����ԂƂ̊W���m�F���Ȃ��礋����������邱�Ƃɂ������i�̕ϓ��ɂ��Đ������܂��B

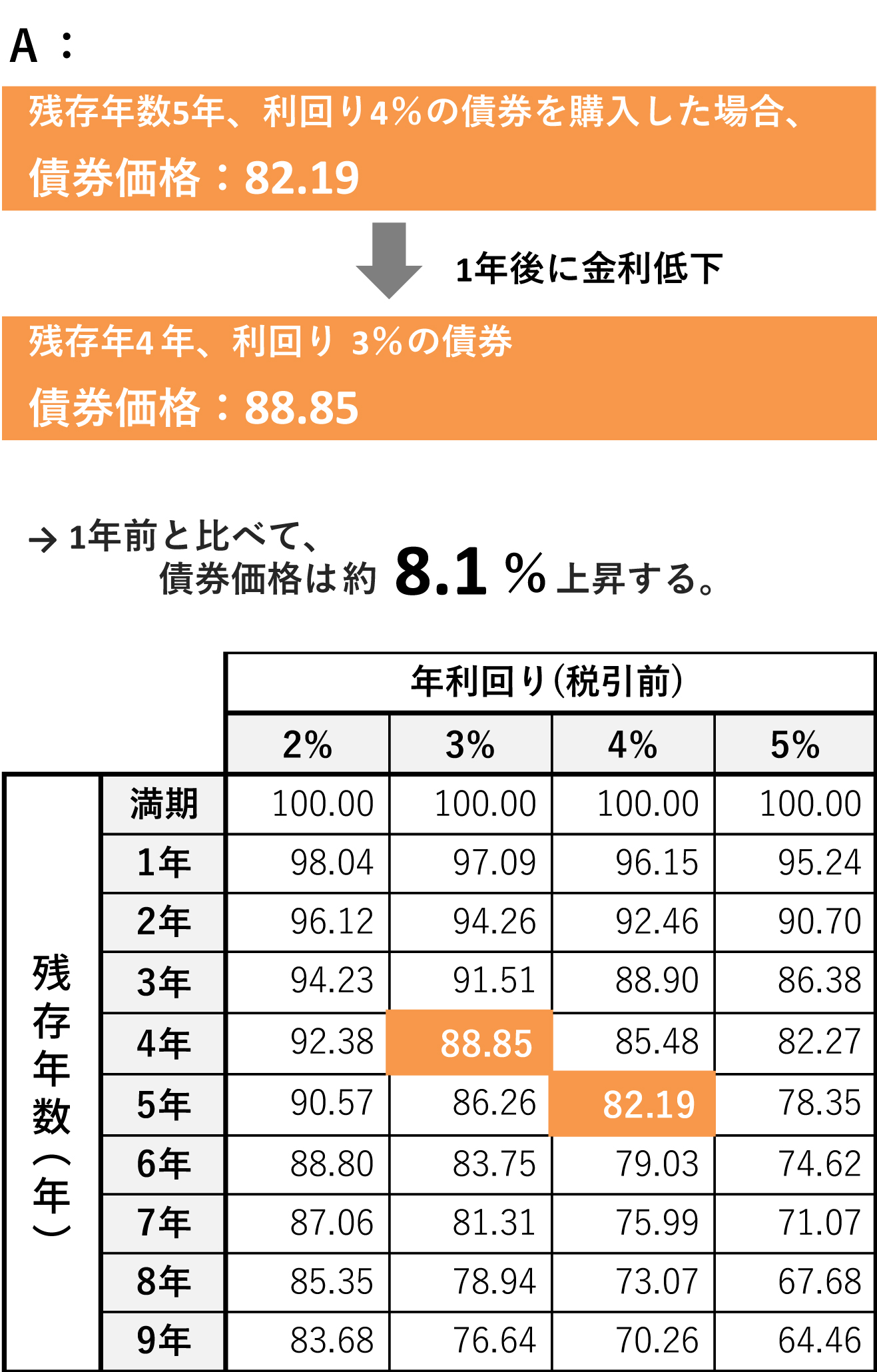

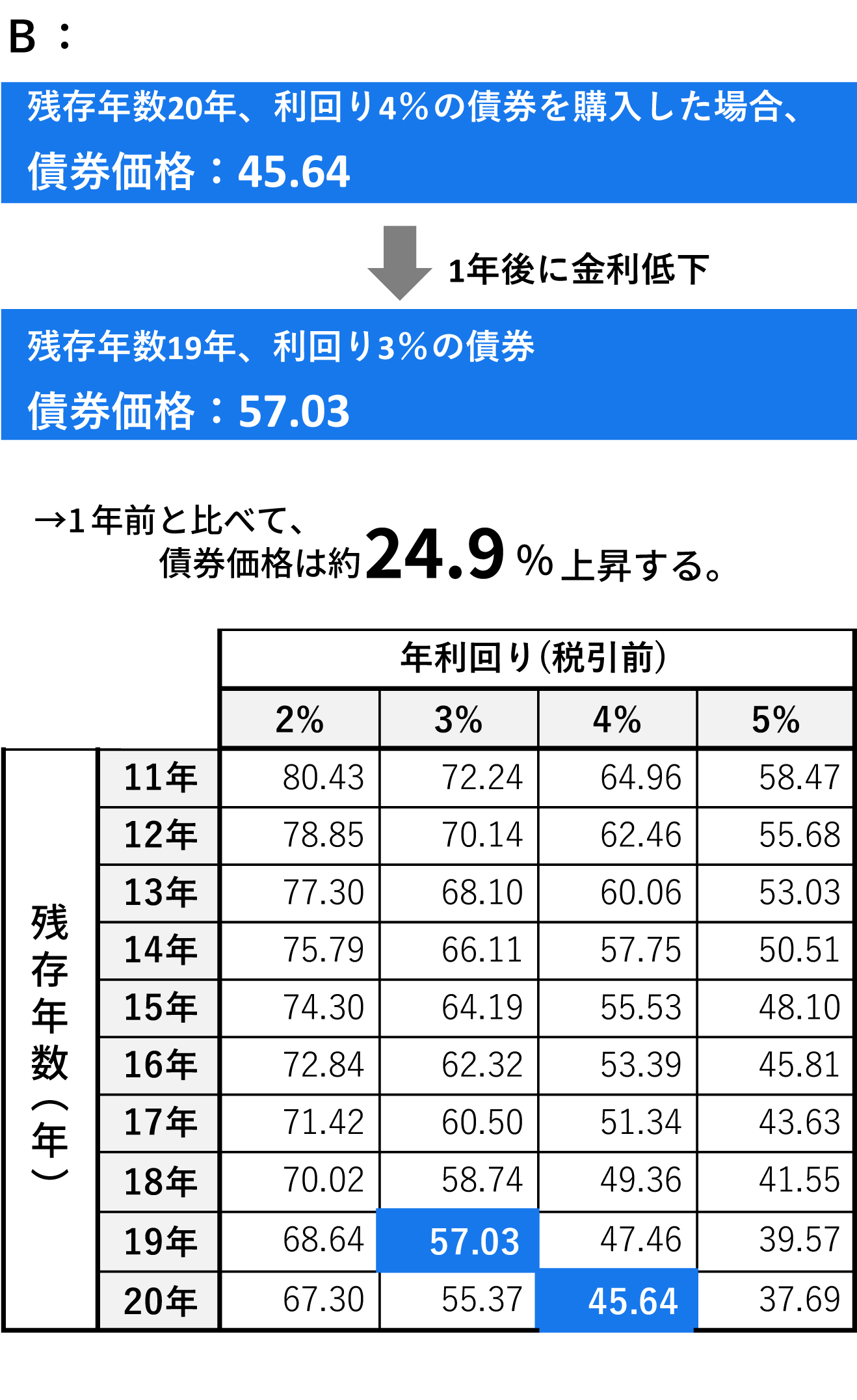

�����E�c���N���ƍ����i�̊W

���L�̕\�͗������Ȃ��[���N�[�|���̍����i�i���_�l(��)�j�������Ă��܂��B

�����ł͋����ቺ�ǖʁi��F���� 4����1�N�� 3���j�ɂ���������i�̕ω��ɂ��čl���Ă݂܂��B

�E���̗� A�ͤ�c���N��5�N������4���̍����w�����1�N��ɋ������ቺ���Ă����P�[�X�ł��B

���_��̍����i�͖�8.1���㏸���邱�ƂɂȂ�܂��B

���̕ω����ͤ�c���N�����������قǑ傫���Ȃ�X��������܂��B

�E���̗� B�ͤ�c���N��20�N������4���̍����w�����1�N��ɋ������ቺ���Ă����P�[�X�ł��B

���̏ꍇ�̗��_��̍����i�͖�24.9���㏸���邱�ƂɂȂ�܂��B�܂褋����ቺ�ǖʂł͎c���N���̒��������w�������������i�㏸�̉��b���Ղ����Ƃ�������܂��B

�y�[���N�[�|���z �����Ǝc���N�������ƂɎZ�o���������i�\�i���_�l�j

(��) ��L�̕\�͗����E�c���N���ƍ����i�Ƃ̊W����₷���������邽�߂ɍ쐬�������̂ł��褂����܂ł����_��̐��l�ł��B�]���Ĥ���ۂ̍����i�����̒ʂ�ɕϓ����邱�Ƃ�ۏ�����̂ł͂Ȃ���܂��ϓ�������������̂ł�����܂���B���ۂ̍����i�͂���ȊO�̗l�X�ȗv���̉e�����ĕϓ����܂��B�܂���e�V�~�����[�V�����ł͐ŋऎ萔������̑�����ɂ������p������؍l�����Ă���܂���B�����i�͈�ʓI�ɤ���_���i���̊���i�ɑ��R�X�g���̔����X�v���b�h�������Ĕ��t���i�Ɣ��p���i�����肳��܂��̂Ť���t���i�Ɣ��p���i�͈قȂ鉿�i�ƂȂ�܂��B

- �O���[�v��ВT�[�r�X

�ăh��/�~

�ăh��/�~ ���[��/�~

���[��/�~ ���h��/�~

���h��/�~ �p�|���h/�~

�p�|���h/�~ NZ�h��/�~

NZ�h��/�~ �J�i�_�h��/�~

�J�i�_�h��/�~

�u���W������A��/�~

�u���W������A��/�~ �g���R�����/�~

�g���R�����/�~

���L�V�R��y�\/�~

���L�V�R��y�\/�~ �C���h����s�[/�~

�C���h����s�[/�~�o��:�e��������s

��2026/07/24�@8��50�����_

�c�����Ԃ������č������戵��

���Ђłͤ��������������p�������V�i���I��������ł��褒������I�Ȏ��_�ɗ��ĂΤ�c�����Ԃ������ăh�������̓��������������Ă���ƍl���Ă��܂��B �܂�����̒��łकč����{�i�č������ȁj�����s����č����ͤ���i�t�@�ւ��獂���M�p�i�t���t�^�����ȂǤ���ɍ����M�p�͂�L���Ă��邾���łȂ���s��K�͂��傫���������������_�����͓I�ł���ƍl���Ă��܂��B

���������N���b�N����Ƥ�ڍ�ʂ����������܂��B

���w���P���ͤ2026/7/24���_�ɂ����邲�Q�l�P���ɂȂ�܂�����ۂ̍w���P���͂�����X�܂ł��m�F���������

���w���P���ͤ������s�ɌW���p���̑��̔�p�����܂܂ꂽ����q�l�����Ђ���X������ōw�������ꍇ�̒P���ƂȂ�܂��

JTG�،��Ŏ戵���̕č����i�����j

| ������ | ���ғ� �i�����j | �c������ | �Q�l�����/�N (�ň��O�����) | �w���P�� |

|---|---|---|---|---|

| ����i�X�g���b�v�X�j | 2054�N5��15�� | 27�N10���� | 5.10% 2026/7/24���_ | 24.61 |

| ����� 4.75% | 2053�N11��15�� | 27�N4���� | 5.02% 2026/7/24���_ | 95.91 |

| ����� 4.125% | 2053�N8��15�� | 27�N1���� | 5.04% 2026/7/24���_ | 86.56 |

| ����� 3.625% | 2053�N5��15�� | 26�N10���� | 5.05% 2026/7/24���_ | 79.11 |

| ����i�X�g���b�v�X�j | 2053�N5��15�� | 26�N10���� | 5.15% 2026/7/24���_ | 25.55 |

| ����i�X�g���b�v�X�j | 2052�N5��15�� | 25�N10���� | 5.18% 2026/7/24���_ | 26.70 |

| ����i�X�g���b�v�X�j | 2051�N11��15�� | 25�N4���� | 5.19% 2026/7/24���_ | 27.35 |

| ����i�X�g���b�v�X�j | 2049�N5��15�� | 22�N10���� | 5.21% 2026/7/24���_ | 30.91 |

| ����� 3.0% | 2048�N8��15�� | 22�N1���� | 5.09% 2026/7/24���_ | 72.42 |

| ����i�X�g���b�v�X�j | 2047�N2��15�� | 20�N7���� | 5.20% 2026/7/24���_ | 34.76 |

| ����� 2.875% | 2045�N8��15�� | 19�N1���� | 5.07% 2026/7/24���_ | 73.34 |

| ����i�X�g���b�v�X�j | 2044�N5��15�� | 17�N10���� | 5.17% 2026/7/24���_ | 40.32 |

| ����� 4.5 | 2044�N2��15�� | 17�N7���� | 4.98% 2026/7/24���_ | 94.32 |

| ����� 4.375% | 2043�N8��15�� | 17�N1���� | 4.97% 2026/7/24���_ | 93.14 |

| ����� 3.875% | 2043�N5��15�� | 16�N10���� | 4.98% 2026/7/24���_ | 87.49 |

| ����i�X�g���b�v�X�j | 2041�N2��15�� | 14�N7���� | 4.93% 2026/7/24���_ | 49.18 |

�y�Ɛӎ����z

- �{�y�[�W�͏���ړI�Ƃ��ē��Ђ��쐬�������̂ł��B�{�����͓������U������̐�������ړI�Ƃ�����̂ł͂���܂���B

- �{�y�[�W�ͤ�M���ł���ƍl��������Ɋ�Â��č쐬���ꂽ���̂ł�������Ђ͂��̐��m������S����K������ۏ�����̂ł͂���܂���B

- �{�y�[�W�Ɋ�Â��������s�������ʤ���炩�̑��Q�����������ꍇ�łओ��Ђ͗��R�̔@�����킸�ӔC���܂���B

- �{�y�[�W�̓��e�͍쐬�����_�i2026�N6��18���j�̂��̂ł��褏����\���Ȃ��ύX����邱�Ƃ�����܂��B

- �{�y�[�W�̎��O�̏����Ȃ���{�����̑S���������͈ꕔ�����p�܂��͕�����]�����ɂ��g�p���邱�Ƃ��ւ��܂��B

�@������ɂ������Ă̂����ӎ���

- �O���č��̂�����ł́u�O���،���������v�̊J�݂��K�v�ƂȂ�܂����A�����J�ݔ�p�E�Ǘ����͖����ł��B

- �O���č����W�E���o���ɂ��A�܂��͓��ЂƂ̑��Ύ���ɂ��w������ꍇ�́A�w���Ή��݂̂����x�������������܂��B

- �����̂����A���t�̂�����ɂ������ẮA�o�ߗ����̎�������������ꍇ������܂��B

- �O���č��̔������ɂ�����~�݂ƊO�݂���������ۂɂ́A�O���ב֎s��̓����܂��ē��Ђ����肵���בփ��[�g�ɂ����̂Ƃ��܂��B

- �~���ό^���̔����A����ї����E���ҋ��̌��ς́A�S�ĉ~�݂ł̂��戵���ƂȂ�܂��B

- �O���č����W�E���o���ɂ��w�����ꂽ�ꍇ�A�y�ѓ��ЂƂ̑��Ύ���ɂ��w���܂��͔��p���ꂽ�ꍇ�A�����Ƃ��Ė�肪����������̎�����͂��ł��܂���B

- �O���č��̂�����̓N�[�����O�I�t�̑Ώۂɂ͂Ȃ�܂���B

- ���Ђɂ����Ĕ̔��������܂����O���č��̉��i��ɂ��܂��ẮA���Ђɂ��⍇�����������B

�@�O���č��̃��X�N�ɂ���

���Z���i�s��ɂ����鑊�ꂻ�̑��̎w�W�ɂ�����ϓ��Ȃǂɂ�葹���������邨���ꂪ����܂��B

- �O���č��̎s�ꉿ�i�́A��{�I�Ɏs��̋��������̕ω��ɑΉ����ĕϓ����܂��B�������㏸����ߒ��ł͍����i�͉������A�t�ɋ������ቺ����ߒ��ł͍����i�͏㏸���邱�ƂɂȂ�܂��B���������āA���ғ����O�Ɋ�������ꍇ�ɂ͎s�ꉿ�i�ł̔��p�ƂȂ�܂��̂ŁA���p����������ꍇ������܂��B�܂��A�s����̕ω��ɂ�藬�����i�������j���������Ⴍ�Ȃ����ꍇ�A���p���邱�Ƃ��ł��Ȃ��\��������܂��B

- ���������́A�e���̒�����s�����肷�鐭������A�s������̐����i�Ⴆ�A���ɔ��s����Ă�����̗��ʗ����j����Z�@�ւ̑ݏo�������̕ω��ɑΉ����ĕϓ����܂��B

- �O���č��́A�ב֑���i�~�݂ƊO�݂̌����䗦�j���ω����邱�Ƃɂ��A�ב֑��ꂪ�~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͉������A�t�ɉ~���ɂȂ�ߒ��ł͊O���č����~�݊��Z�������l�͏㏸���邱�ƂɂȂ�܂��B���������āA���p�����邢�͏��Ҏ��̈ב֑���̏ɂ���Ă͈ב֍����������邨���ꂪ����܂��B

- �ʉ݂̌����ɐ������t����Ă���ꍇ�́A���������~�݂������邱�Ƃ�����ł��Ȃ��ꍇ������܂��B

���̔��s�҂܂��͌������̎x���̕ۏ؎҂̋Ɩ��܂��͍��Y�̏̕ω��Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�ɕω����������ꍇ�A�s�ꉿ�i���ϓ����邱�Ƃɂ���Ĕ��p����������ꍇ������܂��B

- �O���č��̔��s�҂�A�O���č��̌������̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���{�◘�q�̎x�����̒�؎Ⴕ���͎x���s�\�̔������͓���ɂ�錳�{�̍팸�����Ȃ���郊�X�N������܂��B

�Ȃ��A���Z�@�ւ����s������́A�M�p���������Ĕj�]�̂����ꂪ����ꍇ�Ȃǂɂ́A���s�҂̖{�����ݒn���̔j�]�������x���K�p����A���ǂ̊ē����̌����ŁA�����ʂɏ]���Č��{�◘�q�̍팸�⊔���ւ̓]�������s����\��������܂��B�������A�K�p����鐧�x�͔��s�҂̖{�����ݒn���ɂ��قȂ�A�܂�����ύX�����\��������܂��B - �O���č��̂����A��v�Ȋi�t�@�ւɂ��u���@�I�v�f�������v�Ƃ����i�t���Ȃ���Ă�����̂ɂ��ẮA���Y���s�ғ��̐M�p�̈������ɂ��A���{�◘�q�̎x������������A�x���s�\�������郊�X�N�̒��x�͂�荂���ƌ����܂��B

- ��v�Ȋi�t��Ђɂ��u���@�I�v�f�������v�Ƃ����i�t�i�����s�K�i�i�t�j���Ȃ���Ă�����i�����s�K�i�i�t���j�ɂ��ẮA���Y���s�̂܂��͖{���̏��ҋ��y�ї��q�̎x������ۏ��Ă���҂̐M�p�̈������ɂ��A���ҋ��◘�q�̎x��������A �x���s�\�������郊�X�N�̒��x���A�����K�i�i�t���̂���ʂ̊i�t����t�^���ꂽ���Ɣ�ׂ�荂���ƌ����܂��B

���̔��s�ғ��܂��͓��Y�ʉݓ��̋A�����鍑��n��̐�������ьo�Ϗ̕ω��A�@�߁E�K���̕ύX�Ȃǂɂ���đ����������邨���ꂪ����܂��B

- �O���č��̔��s�ҁA�ۏ؉�Ђ������͓��Y�ʉݓ��̋A�����鍑��n��A�܂��͎���s��̋A�����鍑��n��̐����E�o�ρE�Љ��̕ω�����і@�߁E�K�����̕ύX�₻���Ɋւ���O���]���̕ω��A�V�ϒn�ٓ��ɂ��A�O���č��̉��i���ϓ����邱�Ƃɂ���đ����������邨�����A�������n�����������A���邢�͕s�\�ɂȂ邨���ꂪ����܂��B�܂��A�ʉݕs�����ɂ��啝�Ȉב֕ϓ����N����A�~�݂ւ̌��������������A���邢�͂ł��Ȃ��Ȃ邨���ꂪ����܂��B

������������ۂ́A�K���_������O��t���ʓ����悭���ǂ݂��������A�����g�̔��f�ł��\�����݂��������B

�@���o�^�i�t�ɂ���

�z�[���y�[�W��Ŏg�p����Ă���i�t���ɂ��āA�M�p�i�t�t�^�҂ł���u���[�f�B�[�Y�E���[�e�B���O�X�iMoody's�j�v�A�uS&P�O���[�o���E���[�e�B���O�iS&P�j�v �A����сu�t�B�b�`�E���[�e�B���O�X�iFitch�j�v �͋��Z���i����@��66����27�̓o�^���Ă���܂���B���o�^�i�t���Ɋւ��闯�ӓ_�ɂ��܂��ẮA���o�^�i�t�Ɋւ���������������������B